― 年齢別データで見えた「格差」と私の立ち位置

私はどのあたり?

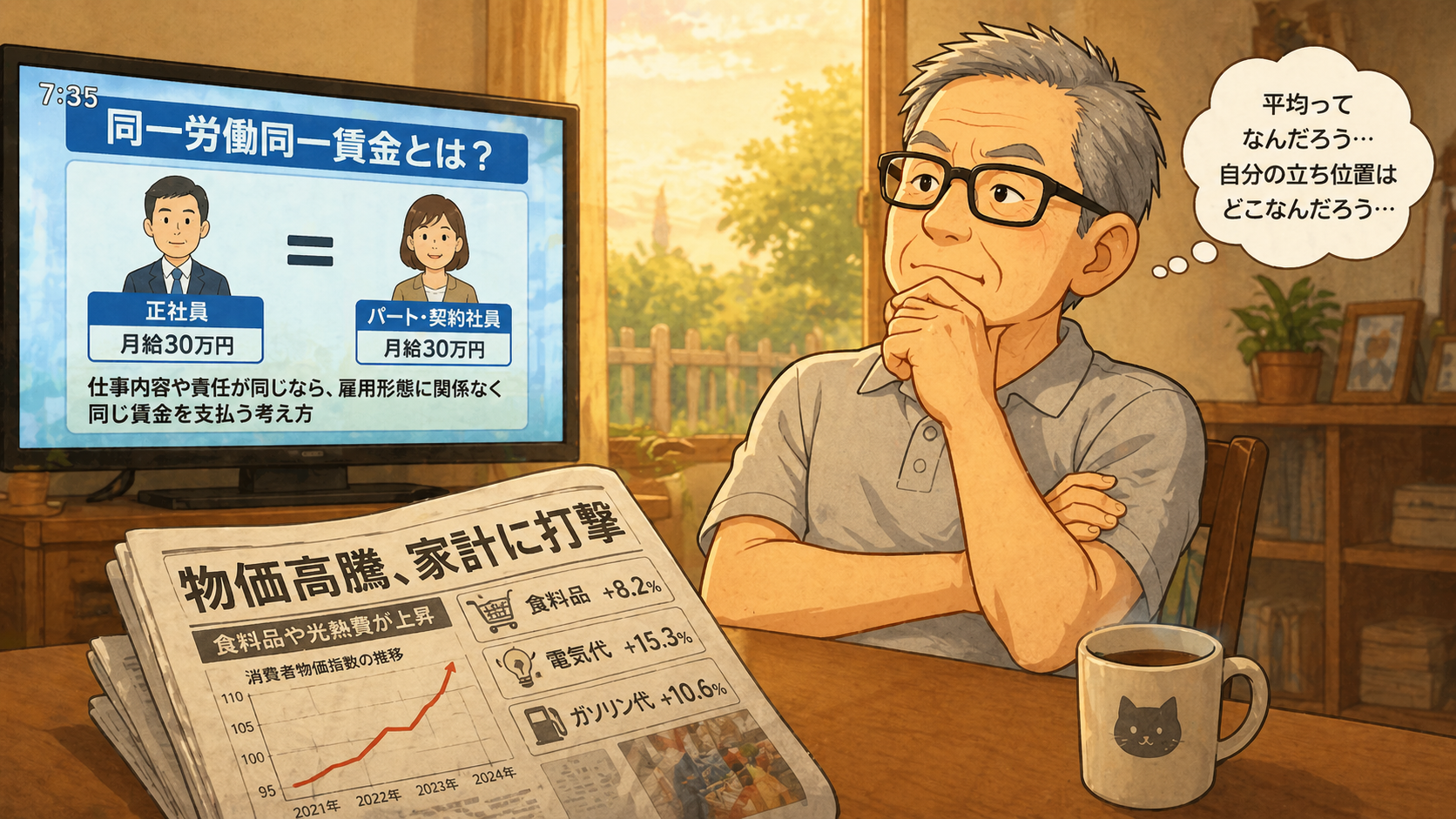

不景気の影響なのか、物価高騰のせいなのか。

最近、「生活格差」という言葉をよく耳にするようになりました。

ニュースでは

「同一労働同一賃金」

「実質賃金マイナス」

なんて言葉も飛び交っています。

……まあ、難しい話は置いておいて。

私はというと――

大企業でもなく、

給料が高いと思ったこともなく、

ボーナスに歓喜した記憶もなく。

退職金制度もない会社で働き、気がつけば定年。

今は、公的年金、個人年金、そして

現役時代にコツコツやっていた投資の取り崩し。

いわば、

「ラスボス戦の手前で、回復薬を数えながら戦っている中年、いや、ロートル勇者」

みたいな立ち位置です。

装備はそこそこ。

でも、伝説の剣は持っていない。

そんな自分を、私はずっと

「世の中の平均よりちょっと下くらいかな」

と思っていました。

平均って、誰のこと?

でも、ふと考えたんです。

「その“平均”って、いったい誰なんだろう?」

ニュースや統計でよく出てくる

- 平均貯蓄額〇〇万円

- 平均年収〇〇万円

この“平均”という言葉。

なんとなく安心する響きがありますが、よく考えると、かなり曖昧です。

例えば、

- 貯蓄3,000万円の人

- 貯蓄0円の人

この2人がいれば、平均は1,500万円。

でもこの2人、同じ世界に住んでいるとは思えませんよね。

つまり平均とは、

「実在する誰か」ではなく、「都合よく丸めた数字」

なんです。

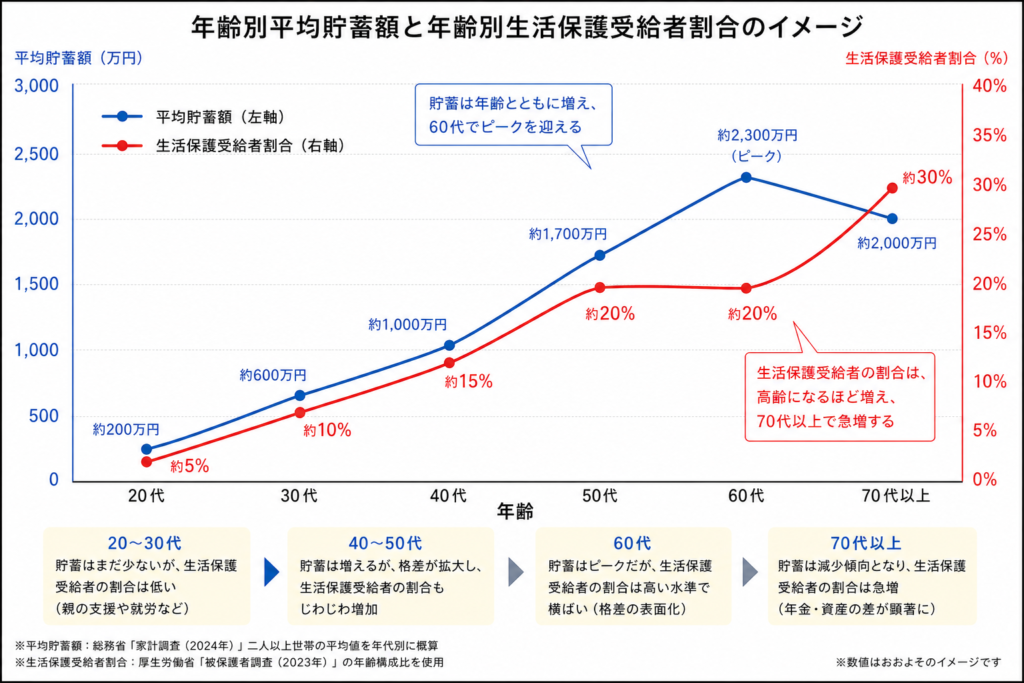

年齢別に見てみると

そこで今回、少し視点を変えてみました。

平均貯蓄額と被保護者の割合を、「平均」のまま見るのではなく、「年齢ごとに分けてみる」。

すると、こんな傾向が見えてきます。

| 年代 | 平均貯蓄額 | 中央値(リアル) |

|---|---|---|

| 20代 | 約200万円 | 約20万円 |

| 30代 | 約600万円 | 約200万円 |

| 40代 | 約1,000万円 | 約500万円 |

| 50代 | 約1,700万円 | 約800万円 |

| 60代 | 約2,300万円 | 約1,200万円 |

| 70代以上 | 約2,000万円 | 約1,100万円 |

そして、被保護者、つまり生活保護受給者の割合です。

| 年代 | 構成比 |

|---|---|

| 20代 | 約5% |

| 30代 | 約10% |

| 40代 | 約15% |

| 50代 | 約20% |

| 60代 | 約20% |

| 70代以上 | 約30% |

※これは被保護者全体に占める各年代の割合であって、その年代の人のうち何%が被保護者かを示した数字ではありません。

つまり、「60代の20%が被保護者」という意味ではなく、「被保護者全体の約20%が60代」という意味です。

これを重ねると、

まるで「X字」に見えるんですね。

若い頃は見えない

20代、30代の頃。

貯蓄はまだ少ないですが、生活保護受給者全体に占める割合も低い。

つまり、

「みんなそれなりに苦しいけれど、何とか回っている」

状態です。

実家だったり、

まだ体力があったり、

やり直しもきく。

40代、50代で分かれていく

40代、50代になると、

- 貯蓄が増える人

- 増えない人

の差が少しずつ開いていきます。

でも、この段階ではまだ表に出にくい。

周りから見れば、みんな同じように働いて、同じように生活しているように見えます。

60代でピーク、でも……

60代になると、

- 貯蓄はピーク

- 生活保護受給者全体に占める割合も高い

という、少し不思議な状態になります。

これはつまり、

「持っている人と、そうでない人が同時に存在する」

ということです。

同じ60代でも、

- 余裕のある人

- ギリギリの人

が混ざっている。

70代で「結果が見える」

そして70代。

ここで、少しだけ現実がはっきりしてきます。

- 貯蓄は減り始める

- 生活保護受給者全体に占める割合は増える

つまり、

「これまでの積み重ねが、結果として表れる」

タイミングです。

若い時に決まるのか?

ここで、少し気になる話。

「やっぱり若い時に全部決まるのか?」

ということ。

でも、実際には少し違うように感じます。

確かに、ある程度の方向は決まります。

ただ、

- 転職

- 病気

- 家族の変化

- 景気

いろいろな出来事で、途中で何度も道は分かれます。

私の立ち位置を見直してみる

さて、ここで最初の話に戻ります。

私はずっと、

「平均よりちょっと下」

だと思っていました。

でも、今回こうしてデータを見てみると、

- 年金がある

- 個人年金がある

- 投資の取り崩しができる

この時点で、

「思っていた位置とは少し違うかもしれない」

と感じるようになりました。

でも、それで安心かというと

ここで大事なのは、「上か下か」を決めることではありません。

むしろ、

「どの位置にいても、油断しないこと」

だと思っています。

裾野が広い社会

今回感じたのは、

「両極端だけれど、裾野が広い」

という構造です。

真ん中にぎゅっと集まっているのではなく、ゆるやかに広がっている。

だからこそ、

- 上を見れば不安になり

- 下を見れば安心する

そんな揺れが生まれます。

最後に

人生は、

「若い時に決まる」わけでもなく、

「最後に突然決まる」わけでもない。

おそらく、

「途中で何度も分かれながら、ゆっくり静かに形になっていく」

ものなんだと思います。

私は今日も、コーヒーを飲みながら、

「この装備で、ラスボスまで行けるかな」

なんて考えています。

でもまあ、無理に最強装備を目指さなくてもいい。

「ちゃんと最後まで戦える装備」

それがあれば、十分なのかもしれません。

コメント