- S&P500は下がったのに資産が増えた?年金生活を救った「円安の功罪」

値上げラッシュが続きます

7月に入った途端、容赦のない「値上げラッシュ」がまたやってきました。食品、日用品、外食チェーン、電気代、そしてガソリン。こちらは1回も頼んだ覚えがないというのに、値上げのお知らせだけは実にあきれるほど律儀に届きます。

年金暮らしの身にとっては、毎月のように「また値上げです」と聞かされると、もはや天気予報の「明日は雨です」という声と同じくらい自然に聞こえてしまうから不思議なものです。ただ、雨なら傘を差せばしのげますが、物価の値上げには傘がありません。スーパーのレジで財布を開くたびに、中身がじわじわと蒸発していくような、何とも言えない切なさを覚える今日この頃です。

ちまたでは消費税減税の話も出ていますが、政治の議論が各駅停車だとすれば、物価の値上げは快速特急です。そんな中で、今月も恒例の「投資資産公開」をお届けします。

今までの資産公開はこちら

私の投資戦略:4つの「ごはん」を抱える一本足打法

まず、前提として私の投資スタンスをおさらいしておきます。私の投資資産は、基本的に「S&P500」に連動する投資信託のみです。証券会社の管理画面を開くと、保有している商品は4種類に分かれているのですが、実質的にはすべてS&P500。中身はまったく同じ方向を向いている一本足打法です。

これを日常の食卓、お弁当に例えるなら、次のような状態です。

- 1マス目:白米(SBI・V・S&P500インデックス・ファンド)

- 2マス目:雑穀米(成長枠 SBI・V・S&P500インデックス・ファンド)

- 3マス目:もち麦ごはん(eMAXIS Slim 米国株式)

- 4マス目:玄米ごはん(成長枠 eMAXIS Slim 米国株式)

ご覧の通り、器は4つに分かれていますが、結局は全部「ごはん」で、おかずがありません。世間では「日本株、個別株、債券、REIT、暗号資産も組み合わせて分散投資を」と推奨されますが、私にはそこまで器用な運用はできません。若い頃なら「少し勉強してみようか」と思ったかもしれませんが、今はもう、勉強よりも昼寝の誘惑のほうがはるかに勝ってしまいます。不器用なシニア投資家としては、これで十分なのです。

2026年6月末の運用結果公開

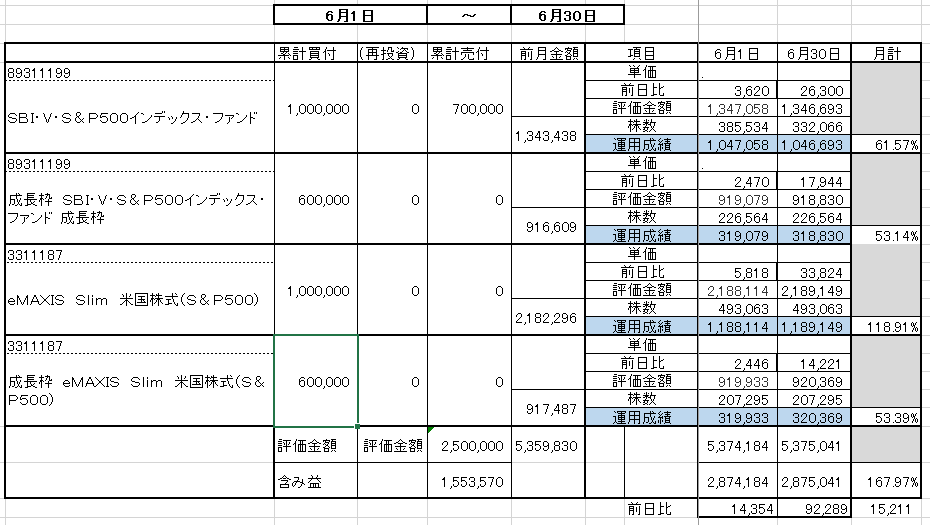

それでは、我が家の「ごはんだけ弁当」が、この6月にどのような変化を遂げたのか。詳細なデータを公開します。この表は、私の運用成績の管理データから月初の6月1日と月末の6月30日を抜粋したものです。

■ 投資信託・銘柄別運用成績(2026年6月30日時点)

5月31日時点で 5,359,830円 だった投資信託の合計評価金額は、6月30日には 5,375,041円 になりました。差し引き 15,211円の増加 です。

1か月で15,211円。1日あたりに直すと、だいたい500円です。毎日500円玉貯金をしたようなものですが、実際には証券会社の画面の中で数字が増えただけ。財布を振ってもチャリンとは鳴りません。

それでも、年金生活者にとって15,211円は小さくありません。外食なら夫婦でちょっと良いものが食べられますし、スーパーなら何日分かの食材になります。ただし、ここで喜びすぎてはいけません。なぜなら、6月のS&P500そのものは、ドル建てでは下がっている からです。

資産が増えたカラクリ:主役は「円安」だった

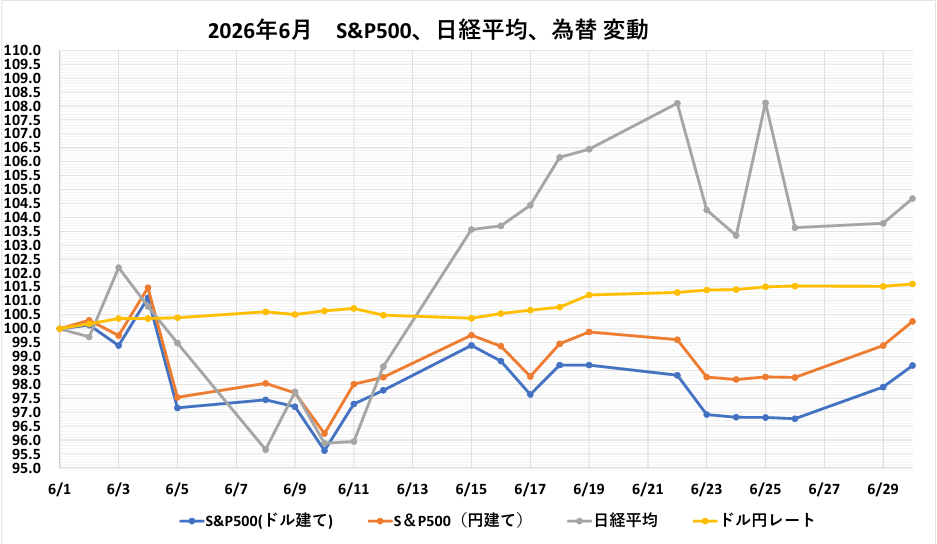

普通に考えれば、S&P500が下がっているなら私の資産も減ってよさそうなものです。ところが、実際には少し増えました。その理由を解くために、6月1か月のマーケットの動きをまとめた表を見てみましょう。

答えは、またしても「円安」です。

■ 2026年6月主要マーケット推移表(終値)

| 日付 | S&P500 ドル建て |

S&P500 円建て |

日経平均 | USD/JPY |

|---|---|---|---|---|

| 2026/06/01 | 7,599.96 | 1,211,152.43 | 66,934.33 | 159.3630 |

| 2026/06/02 | 7,609.78 | 1,214,794.84 | 66,734.24 | 159.6360 |

| 2026/06/03 | 7,553.68 | 1,208,135.58 | 68,402.13 | 159.9400 |

| 2026/06/04 | 7,684.31 | 1,229,028.54 | 67,470.69 | 159.9400 |

| 2026/06/05 | 7,383.74 | 1,181,324.56 | 66,588.12 | 159.9900 |

| 2026/06/08 | 7,405.73 | 1,187,338.47 | 64,024.60 | 160.3270 |

| 2026/06/09 | 7,386.65 | 1,183,149.28 | 65,416.63 | 160.1740 |

| 2026/06/10 | 7,266.99 | 1,165,508.92 | 64,179.27 | 160.3840 |

| 2026/06/11 | 7,394.30 | 1,186,984.80 | 64,217.27 | 160.5270 |

| 2026/06/12 | 7,431.46 | 1,189,999.69 | 66,020.04 | 160.1300 |

| 2026/06/15 | 7,554.29 | 1,208,346.46 | 69,317.50 | 159.9550 |

| 2026/06/16 | 7,511.35 | 1,203,536.10 | 69,404.50 | 160.2290 |

| 2026/06/17 | 7,420.10 | 1,190,325.02 | 69,902.25 | 160.4190 |

| 2026/06/18 | 7,500.58 | 1,204,593.15 | 71,053.49 | 160.6000 |

| 2026/06/19 | 7,500.58 | 1,209,761.05 | 71,250.06 | 161.2890 |

| 2026/06/22 | 7,472.79 | 1,206,354.91 | 72,353.96 | 161.4330 |

| 2026/06/23 | 7,365.46 | 1,190,074.20 | 69,788.38 | 161.5750 |

| 2026/06/24 | 7,358.22 | 1,189,080.99 | 69,174.97 | 161.5990 |

| 2026/06/25 | 7,357.49 | 1,190,169.65 | 72,366.34 | 161.7630 |

| 2026/06/26 | 7,354.02 | 1,189,917.21 | 69,360.88 | 161.8050 |

| 2026/06/29 | 7,440.43 | 1,203,764.85 | 69,468.11 | 161.7870 |

| 2026/06/30 | 7,499.36 | 1,214,318.87 | 70,062.32 | 161.9230 |

- S&P500(ドル建て): 6月1日 7,599.96ドル ⇒ 6月30日 7,499.36ドル(下落)

- ドル円レート: 6月1日 159.3630円 ⇒ 6月30日 161.9230円(約2円56銭の円安)

ドル建てのS&P500は少し下がった。しかし、ドルを円に換算するときのレートが円安になった。その結果、日本円で見た私の投資信託は、少し増えた。これが6月の資産結果です。実力で勝ったというより、相手チームが転んでくれたようなものです。

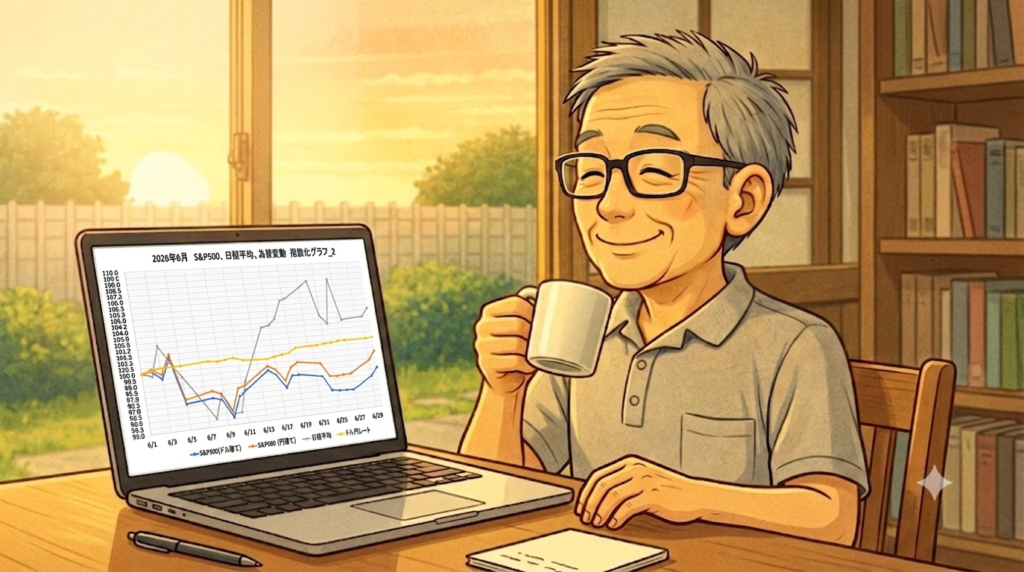

この表を基に、6月1日を100とした1ヵ月の指数化グラフが以下の通りです。

これを見ても、6月1日を100とした青い線(ドル建てS&P500)は月の後半まで100を下回る場面が多く、一方で黄色の線(ドル円レート)はじわじわ上に進み、オレンジ色の線(円建てS&P500)を支えた形になっています。

投資家としては助かりましたが、生活者としては話が別です。円安が進むということは、輸入品が高くなるということです。投資信託の評価額が15,211円増えたとしても、日々の買い物でじわじわ削られていけば、手放しでは喜べません。S&P500が上がっても米は炊けませんし、玉ねぎの値段が下がるわけでもありません。投資家としては少しにっこり、生活者としては少しげんなり。これが6月の正直な感想です。

日経平均「7万円」というお祭り騒ぎと温度差

このグラフで目立つのは、日経平均の大きな揺れです。上がったと思えば下がり、遊園地のジェットコースターのようです。私はもう、あの乗り物には乗れません。

6月の日経平均は、月初66,934円台から月末70,062円台まで上がりました。途中で72,000円台をつける場面もありました。日経平均7万円。数字だけを見ると、日本経済がとても元気に見えます。

しかし、実際の生活者感覚とは違います。日経平均は元気でも、年金生活者の財布は元気ではない。この温度差を強く感じます。日経平均は一部の大きな銘柄が指数を押し上げている面があります。「日経最高です」とニュースで言われても、こちらはスーパーで小松菜を手に取りながら、「過去最高なのはこっちの値札ではないのか」と思ってしまいます。

謙虚さを忘れない:私はバフェットではない

6月末時点の私の評価金額は 5,375,041円、含み益は 2,875,041円 です。 投資元本に対して非常に順調ですが、これは私が投資の天才だったからではありません。たまたまS&P500を選び、たまたま円安が進み、たまたま相場が伸びた時期に乗れた部分が大きいのです。

自分を投資名人だと思い始めたら危険信号です。鏡を見るとすぐに現実に戻れます。白髪の老人が画面をのぞき込み、「お、増えてる」とつぶやいているだけ。ウォーレン・バフェットではありません。さいたま市の年金生活者です。

そして7月は奇数月です。私にとっては、投資信託の「取り崩し月」です。

取り崩しの難しさと私のルール

現在の家計では、奇数月に10万円を取り崩しています。公的年金は偶数月に振り込まれますから、奇数月の資金繰りを補うためです。

この取り崩しが、意外と精神的に難しいのです。積み立てる時は毎月決まった日に淡々と買えばよかったのですが、取り崩しは「高い時に売りたい、安い時には売りたくない」という欲と不安の間で、毎回小さく揺れます。相場の機嫌を読もうとしても、私のような素人には無理です。相場はこちらの都合を聞いてくれません。

7月に入っても円安は進行しており、ドル円は162円を超える場面も出ています。もし政府・日銀の為替介入があれば、一時的に円高へ振れる可能性があります。生活者としては円高のほうがありがたい(輸入品の価格が下がるから)ですが、投資家としては円高になると困る(円建て評価額が目減りするから)のです。

円安になると生活が苦しい。円高になると投資が減る。どちらに転んでも何かしら痛い。

そこで私は、7月の取り崩し分として、早々に10万円の売り注文を出しました。毎回の取り崩し額は10万円と決めています。相場がどうであれ、生活費として必要な分だけを売る。これが私のルールです。欲を出すときりがありません。

私の投資は、資産を大きく増やすための投資ではありません。年金生活の不足分を補いながら、80代前半で金融資産を使い切ることを目標にした投資です。現役時代はできるだけ増やし、退職後は増やしながら使い、最後は上手に減らす。この「上手に減らす」が、思った以上に難しいのです。

帳尻の合わない老後をぼちぼちと歩む

静かな老後のはずが、物価高、為替、S&P500、日経平均など、数字に囲まれたにぎやかな老後です。

ただ、こうして毎月数字を確認していると、自分の生活がどこに影響を受けているのかが見えてきます。6月は、評価額としては小幅増で悪くない結果でした。しかし中身を見ると、円安に助けられた面が大きく、その円安は生活者としての私には厳しい。

年金生活者の投資は、相場に一喜一憂しすぎず、でも見ないふりもしない。増えた時は少し喜び、減えた時は深呼吸する。そして、スーパーの値札を見て現実に戻る。これに尽きます。

過度な円安は生活を圧迫し、かといって円高になると投資資産は目減りする。なかなか落ち着いた年金生活を送るのは難しいものです。それでも、無理をせず、欲張りすぎず、今日もコーヒーを飲みながら、証券会社の画面とスーパーのチラシを見比べます。

投資画面では少し増えた。

チラシではまた値上げ。

人生、なかなか帳尻が合いません。

コメント