- 年金世代が感じる「老後投資」の怖さ

日経平均65000円の熱狂

先日、

「日経平均が6万円にタッチ」というブログを書いたと思ったら、

今日の新聞では、もう65000円にタッチしたという記事が出ていました。

いったい、どうなっているのでしょう。

ここまで来ると、

「こんなことなら、昨年末にS&P500を全部売って日経平均に乗り換えておけばよかった」

という、“後悔先に立たず”を地で行くような気分になります。

もちろん、実際にはそんなことは出来ません。

もし本当に乗り換えていたら、

今度は逆に、

「アメリカ株を売るんじゃなかった」

と言っていた可能性も高い。

投資というのは、

いつの時代も、

「あとから見ると簡単」

なのです。

競馬の予想屋と同じで、

レースが終わった後なら、

誰でも当たった理由を説明できます。

しかし実際には、

未来など誰にも分からない。

分からないからこそ、

みんな悩み、

不安になり、

そして時々、

「去年の自分を殴りたい」

という気分になるのでしょう。

本当に、この国はそんなに景気がいいのか?

しかし、どうしても違和感があります。

新聞やテレビでは、

- 日経平均最高値

- AI相場

- 半導体関連株急騰

- 日本復活

- 資産効果

という景気の良い言葉が並びます。

一方で、現実の生活を見るとどうでしょう。

どう考えても、

「株価だけが先に宇宙へ飛んで行っている」

ような感覚があります。

スーパーへ行けば、

以前より確実に支払額が増えている。

以前は特売で100円以下だった豆腐が、

今は「今日は安いな」と思っても120円台。

卵も高い。

コーヒー豆も高い。

ガソリンも高い。

電気代も高い。

何もかも高いのに年金は、急激には増えない。

年金生活者としては、

「日経平均65000円より、スーパーの卵1パック300円の方がリアル」

なのです。

テレビでは、

「日本経済復活」と盛り上がっていても、

レジで会計を済ませた瞬間に、

「いや、復活してるのは株価だけでは?」

という気分になる人も少なくないでしょう。

AIバブルは、本当に永遠に続くのか

今回の上昇相場を見ていると、

やはり中心にあるのは、

- AI

- 半導体

- データセンター

- 電力需要

- 防衛関連

このあたりです。

確かにAIは革命的です。

私自身も、毎日のようにChatGPTを使っていますし、

数年前には考えられなかったことが普通に出来るようになっています。

若い頃、

「未来の世界」として想像していたものが、

実際に目の前へ現れ始めている。

そういう意味では、

今のAIブームは単なる幻想ではなく、

本当に時代を変える力を持っているのだと思います。

しかし一方で、

「期待が先行し過ぎていないか?」

という怖さもあります。

昔もありました。

ITバブル。

中国バブル。

不動産バブル。

そして日本の土地神話。

昭和の終わり頃には、

「東京23区の土地価格でアメリカ全土が買える」

などという、

今考えると冗談のような話まで真顔で語られていました。

その時代ごとに、

今回は違う。

間違いない。

大丈夫だ。

と言われます。

でも、多くの場合、

しばらくすると、

「やっぱりバブルだったか」

となる。

もちろん、

AIそのものは今後も残るでしょう。

インターネットが消えなかったように、

AIも社会に定着するはずです。

ただ、

“株価”が今の期待を全部織り込んでいるなら、

その反動もまた大きいはずです。

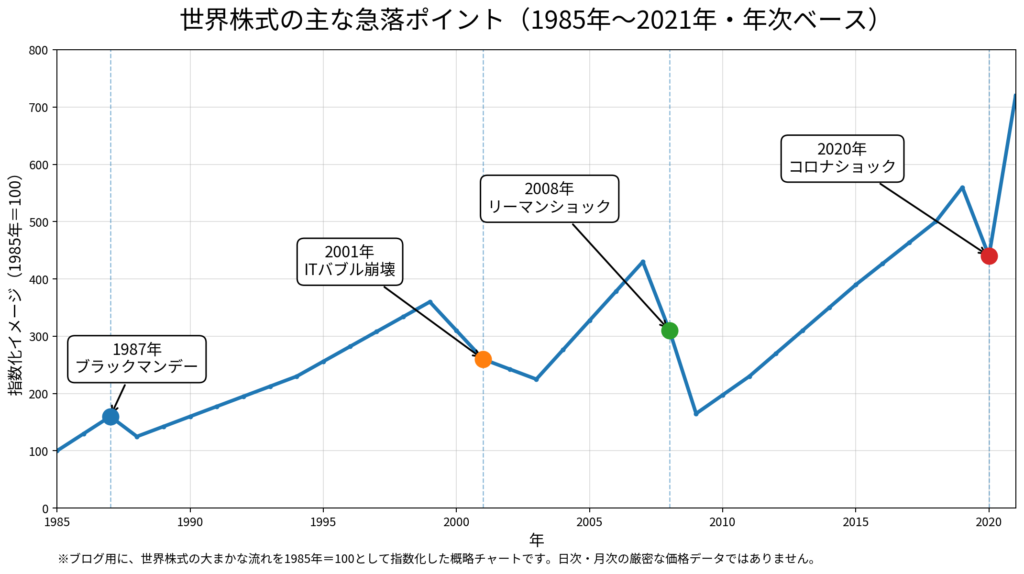

株価急落は、過去に何度も起きている

実際、歴史を振り返れば、

株価急落は何度も起きています。

日経平均の主な急落

- 1987年 ブラックマンデー

→ 1日で約15%の急落(過去最大) - 2008年 リーマンショック

→ 世界金融危機 - 2020年 コロナショック

→ 一時パニック売り

S&P500の主な急落

- ブラックマンデー

→ 1日で20%超下落 - ITバブル崩壊

- リーマンショック

- コロナショック

そのたびに、

「もう終わりだ」

と言われました。

1987年ブラックマンデー、2001年ITバブル崩壊、2008年リーマンショック、2020年コロナショックの位置が分かる年次ベースの概略チャートです。

| 年 | 出来事 | 概要 |

| 1987年 | ブラックマンデー | 世界同時株安。1日で大きく急落 |

| 2001年 | ITバブル崩壊 | ネット関連株の期待が剥落 |

| 2008年 | リーマンショック | 金融危機が世界に波及 |

| 2020年 | コロナショック | パンデミックによる急落 |

しかし最終的には、

アメリカ経済も世界経済も復活してきた。

それもまた事実です。

ただ、ここで怖いのは、

「暴落そのもの」より、

「戻るまでの時間」なのです。

コロナショックのように、

比較的短期間で戻る場合もあります。

しかし日本のバブル崩壊後は、

日経平均が最高値を更新するまで、

実に30年以上かかりました。

30年です。

若い人なら、「長いな」で済むでしょう。

しかし60代後半になると、話は違います。

「戻るまで待てばいい」が難しい年齢

若い世代向けの投資論では、

「20年持てば戻ります」

という話がよく出ます。

理屈としては正しいのでしょう。

しかし、この年齢になると、

「20年後、自分は元気なのか?」

という問題が出てきます。

経済が復活しても、

その時まで生きているか分からない。

仮に生きていても、

- 健康

- 介護

- 医療費

- 配偶者の体調

- 自宅修繕

いろいろな問題が出てきます。

つまり、

「最終的に戻る」

だけでは、

精神的安心にはならないのです。

若い頃は、

「暴落したら働いて補填する」

という選択肢もありました。

しかし年金生活では、

そのカードが使えない。

だから、

同じ20%下落でも、

精神的ダメージが全然違う。

最近は、株価を見るたびに、

「増える嬉しさ」

より、

「急落したらどうしよう」

の方を先に考えるようになりました。

これが年を取るというものかもしれません。

資産が増えても、幸福度が下がる矛盾

最近、特に感じるのはこれです。

株価が上がる。

資産も増える。

ところが、

- 毎日株価が気になる

- アメリカ市場が怖い

- 円高が怖い

- 暴落ニュースに怯える

- 中東情勢が気になる

そんな状態になる。

これでは、

資産が増えても、生活の幸福度が下がる。

という、

何とも皮肉な状態になってしまいます。

若い頃は、

「資産が増えれば安心できる」

と思っていました。

でも実際には、

- 夜ぐっすり眠れること

- 妻と旅行へ行けること

- コーヒーを飲みながら新聞を読めること

- 将来を過度に不安視しないこと

そういう普通の日常の方が、

よほど大切だと感じるようになりました。

老後投資は「増やす」より「穏やかに使う」

だから最近は、

「何歳までにいくら増やす」

より、

「どうやって穏やかに取り崩すか」

の方が、

ずっと重要なテーマになってきている気がします。

もちろん、無計画に資産を減らすのは危険です。

しかし、

- 体が動くうちに旅行する

- 美味しいものを食べる

- 趣味を楽しむ

そういうことにお金を使わず、

通帳残高だけを見ながら人生を終えるのも、

少し違う気がします。

私のモットーは、

「老後資産は最後にゼロでもいい」

です。

もちろん、完全にゼロは怖い。

しかし、必要以上に抱え込み、

不安だけを増やして生きるのも、

また違う気がするのです。

まとめ:老後投資で本当に必要なのは「安心感」

最近思うのです。

老後投資で一番大切なのは、

「資産最大化」

ではなく、

「安心して暮らせること」

なのではないかと。

これは、長年働いて、

実際に老後フェーズへ入った人にしか、

なかなか実感しにくい感覚なのかもしれません。

お金はもちろん大事です。

でも、

お金に振り回されて、

毎日不安になるのなら、

それは少し違う。

昨日、日経平均65000円のニュースを見ながら、

「増やすこと」より、

「穏やかに暮らすこと」の方が、

ずっと難しい時代になったなあと、

しみじみ感じています。

コメント