― 投資信託の値段の仕組みを、超初心者向けに解説します

アメリカ株だけではなくドル円にも投資している

新NISAが始まってからというもの、

そんな言葉を、毎日のように見かけるようになりました。

私自身もS&P500投資をしていますので、

基本的には、この流れに反対ではありません。

ただ、最近思うのです。

実は、多くの日本人は、

「アメリカ株」に投資しているつもりで、

「ドル円」にも、かなり投資している

のではないか? と。

しかも、意外と多くの人が、

- 「投資信託の値段って、どう決まってるの?」

- 「S&P500が5000ポイントなら、日本の投信も50万円くらいなの?」

という部分を、

なんとなく雰囲気で理解している気がします。

今回は、

- なぜS&P500投信は「25,000円」みたいな値段なのか

- なぜ「S&P500 × 為替」の単純な掛け算にならないのか

- 実際には何が値動きを決めているのか

を、できるだけ分かりやすく書いてみます。

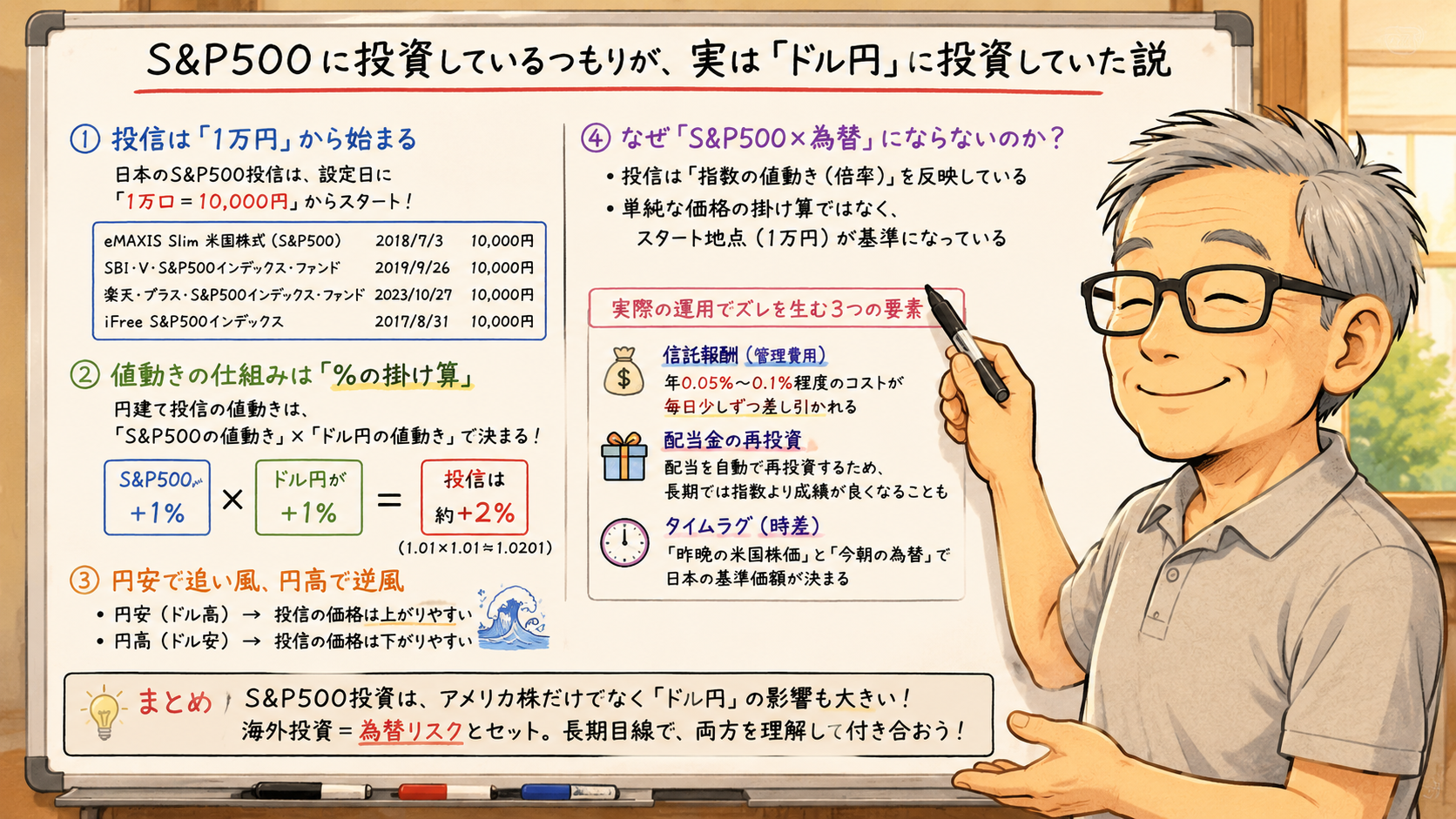

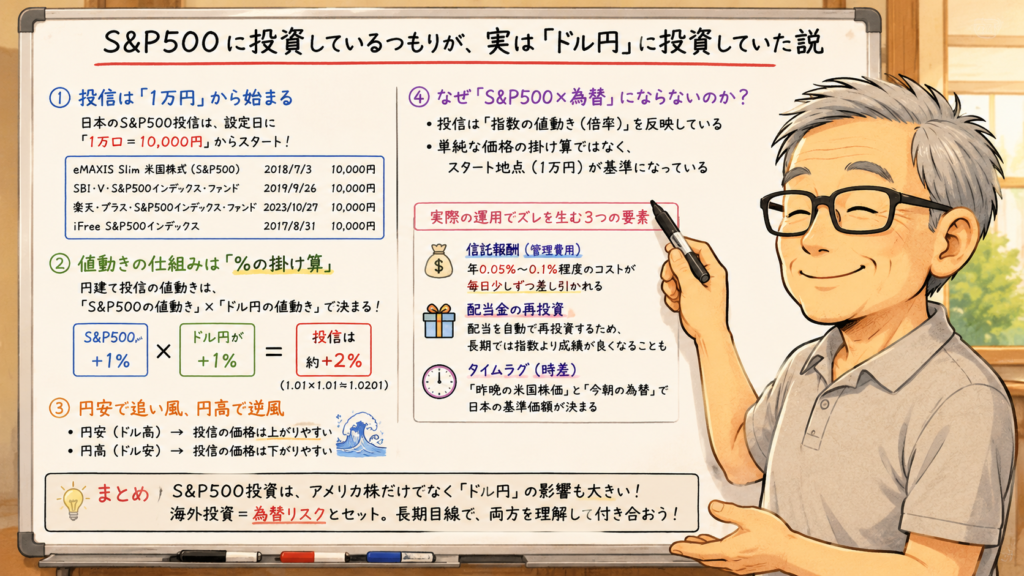

まず、投資信託は「1万円」から始まる

実は、日本のS&P500投資信託は、

ほとんどが、

「1万口=10,000円」

からスタートしています。

例えば有名どころだと、

| ファンド名 | 設定日 | 設定時基準価額 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 2018年7月3日 | 10,000円 |

| SBI・V・S&P500インデックス・ファンド | 2019年9月26日 | 10,000円 |

| 楽天・プラス・S&P500インデックス・ファンド | 2023年10月27日 | 10,000円 |

| iFree S&P500インデックス | 2017年8月31日 | 10,000円 |

最初はどれもきれいに1万円でスタートです。

これ、私は昔、

完全に勘違いしていました。

「S&P500指数そのものの値段で始まる」

と思っていたのです。

でも違いました。

投資信託というのは、

「1万円から始まる箱」

なのです。

じゃあ、なぜ今は2万円、3万円になっているの?

ここが大事です。

投資信託は、

- アメリカ株が上がる

- 円安になる

- 配当が再投資される

などによって、

少しずつ値段が増えていきます。

2018年に1万円で始まった箱が、

アメリカ株の上昇と円安のパワーで、

今は2万5千円の価値にまで成長した、ということです。

つまり、

「S&P500の値動きの倍率」

を反映している商品なのです。

「S&P500 × 為替」で考えると混乱する

例えば今、

- S&P500 = 5,000ポイント

- 為替 = 1ドル160円

だったとします。

すると初心者の頃の私は、

「5000 × 160 = 80万円?」

と思っていました。

でも実際の投信価格は、

25,000円

みたいな数字ですよね。

「全然違うじゃないか!」

となります。

でも、これは間違いではなく、

“値段”ではなく、“値動き”が連動している

からなのです。

正しいイメージは「%の掛け算」

ここが一番重要です。

投信は、

「S&P500の上昇率」×「ドル円の変化率」

で動いています。

例えば、

- S&P500が1%上昇

- 円安でドルが1%上昇

した場合、

日本のS&P500投信は、約2%上昇します。

正確には、なので、

約2.01%上昇ですが、

まずはシンプルに

株と為替のダブルの掛け算(足し算のようなもの)

とイメージすれば分かりやすいです!

つまり、

日本人のS&P500投資は

「アメリカ株」

だけではなく、

「ドル円」

の影響も、ものすごく受けているのです。

実は最近の爆益は「円安」の力も大きい

ここ数年、

S&P500投資をしていた人は、

かなり資産が増えたと思います。

しかし、それは、

アメリカ株だけの力ではありません。

実は、

超円安

の影響が非常に大きかったのです。

例えば、

- 1ドル110円

↓ - 1ドル160円

になるだけで、

ドル資産は、

日本円で見れば、

約45%増し

になります。

つまり、

アメリカ株がそれほど上がっていなくても、

円換算すると、

かなり増えて見えるのです。

逆に「円高」はかなり怖い

これも見落としやすいポイントです。

例えば、

- S&P500は上昇

- でも円高

という場合。

ニュースでは、

- 「NYダウ最高値!」

- 「S&P500史上最高値!」

と盛り上がっているのに、

自分の投信を見ると、

「あれ?増えてない…」

という事が起きます。

なぜなら、

円高で相殺される

からです。

特に老後は「株価横ばい+円高」が怖い

私のように、年金+投資取り崩し生活をしていると、

実は一番怖いのは、

「暴落」

だけではありません。

むしろ、

- 株価横ばい

- 円高

これが、じわじわ効きます。

例えば、

S&P500が堅調でも、

- 160円 → 130円

みたいになると、

日本円ベースでは、かなり資産が減って見えます。

つまり、

日本人投資家は、

常に「為替リスク」を背負っている

という事です。

さらに実際には「3つのズレ」がある

ここから少し実務的な話です。

実際の投資信託は、

単純な数式通りには動きません。

理由は3つあります。

① 信託報酬(管理費)

投信には、

毎日少しずつ手数料がかかっています。

最近はかなり安くなりましたが、

- 年0.05%

- 年0.1%

程度は引かれています。

ですので、

完全一致ではありません。

② 配当金の再投資

多くのS&P500投信は、

アメリカ企業の配当金を、

自動的に再投資しています。

そのため、

長期で見ると、

「本家S&P500指数」より、

投信の方が少し強い

事もあります。

③ 時差(タイムラグ)

これも結構ややこしいです。

アメリカ市場は、日本時間の深夜に動いています。

一方、投信の基準価額は、日本時間で計算されます。

つまり、

「昨晩のアメリカ株」+「今朝のドル円」

を元に、今日の基準価額が決まります。

なので、

「夜中にアメリカ株が暴落した!」

と思っても、

日本の投信価格に反映されるのは、翌営業日になります。

「オルカンなら安心」とも限らない

最近は、

「S&P500は偏っている」

「だからオルカン」

という話もよく聞きます。

しかし実際には、

オルカンも、かなりアメリカ比率が高いです。

しかも、

海外資産である以上、

やはり為替の影響を受けます。

つまり、

日本人が海外投資をする限り、

ドル円とは切っても切れない

ということです。

昔は「円」が強かった

私が若い頃は、

- 円高

- 日本最強

- アメリカは終わり

みたいな空気がありました。

実際、

1ドル80円時代なんて、

海外旅行に行くと、

「日本人お金持ち!」

みたいな扱いでした。

しかし今は逆です。

円安になり、

「円だけ持っていて大丈夫なのか?」

という話になっています。

時代は本当に変わりました。

まとめ:S&P500投資は「為替込み」で考えよう

S&P500投資は、長期では非常に優れた投資先だと思います。

私も続けるつもりです。

しかし、

「アメリカ株だけ見ていればいい」

ではありません。

日本人の場合、

- 為替

- 日銀

- FRB

- 金利差

- 円高

- 円安

全部が絡みます。

つまり、

投資信託を買っているつもりで、

実は毎日「ドル円」にも参加している

という事です。

昔、

「為替ディーラー」

なんて聞くと、

別世界の人に思えました。

しかし今では、

新NISAで毎月1万円積み立てている学生さんまで、

知らないうちに、

ドル円相場の参加者

なのです。

なんとも不思議な時代になったものです。

コメント