- 減税でも給付金でもない?

前回のブログでは、「年金生活者にとって本当に得なのは減税か給付金か」というテーマで考えてみました。

簡単に振り返ると、

- 現役世代は、引かれる税金が多いので「減税」の恩恵を受けやすい

- 年金生活者は、税負担が軽いため「給付金」の方が恩恵を実感しやすい

というお話でした。

しかし実は、世の中にはその中間、いわば「いいとこ取り」をしたハイブリッドな制度があります。

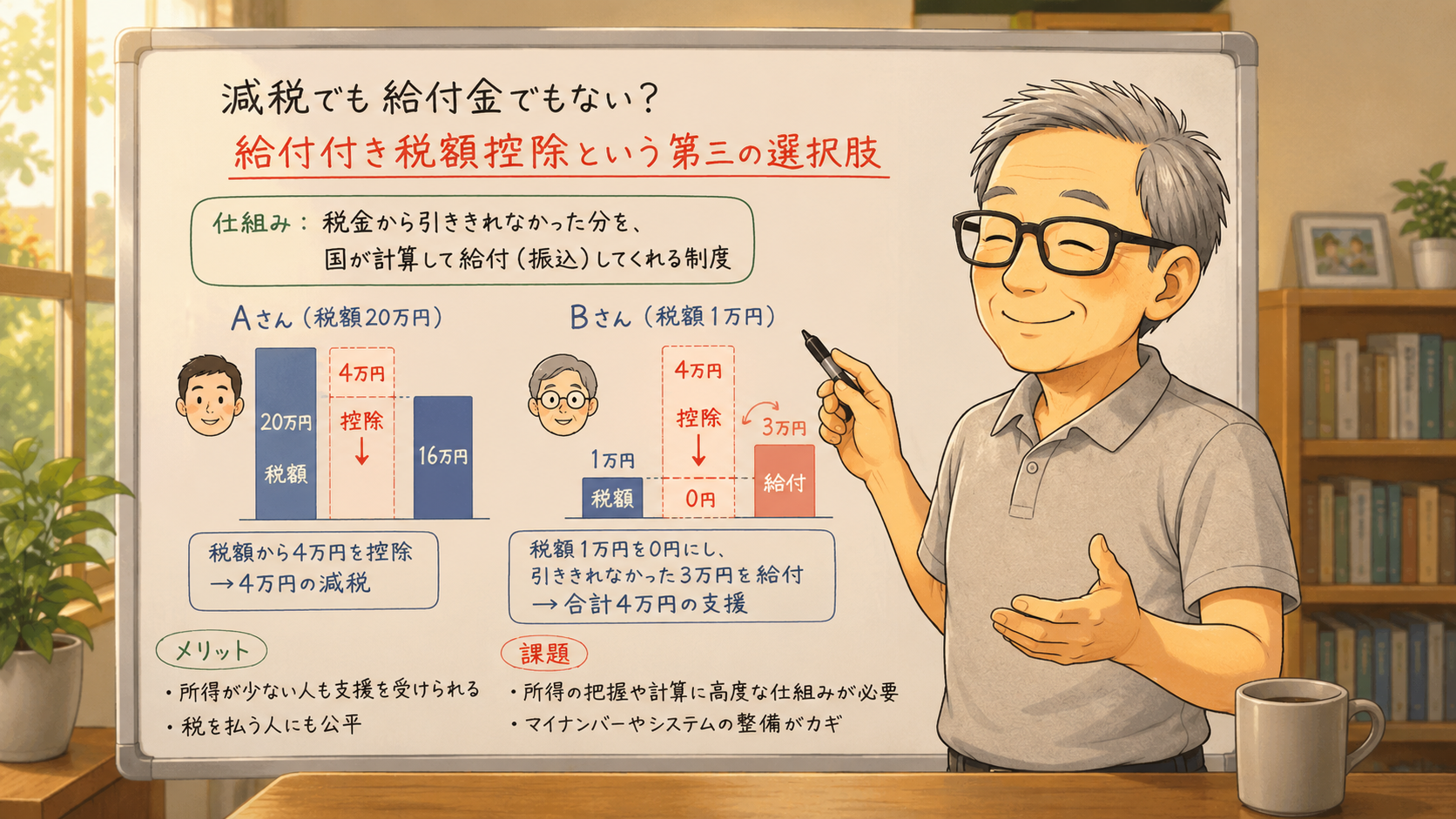

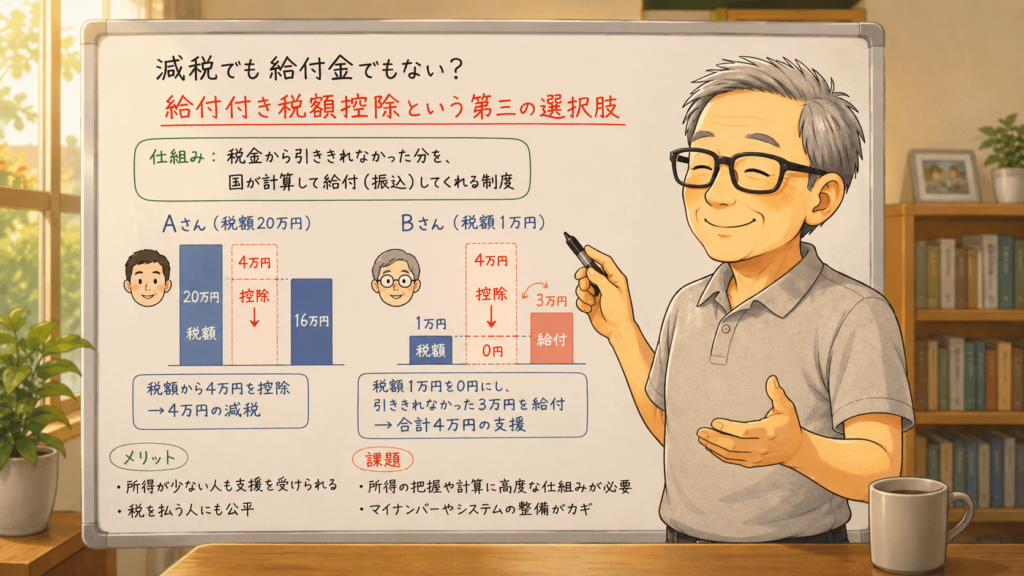

それが、「給付付き税額控除」です。

名前だけ聞くと難しそうですが、考え方そのものは意外とシンプルです。今回も政治的な立場を離れ、「こんな仕組みがあるのか」という視点で、家計目線で見ていきたいと思います。

減税と給付金の弱点を補う仕組み

前回の記事で登場したAさんとBさんに、もう一度登場してもらいましょう。

- Aさん:現役会社員。年間の所得税は20万円。

- Bさん:年金生活者。年間の所得税は1万円。

ここで政府が、「物価高でお困りでしょうから、一人あたり4万円支援しましょう」と決めたとします。

【おさらい:減税の場合】

4万円をそのまま税金から引く(税額控除)と、Aさんは税金が4万円丸々安くなります。

しかし、Bさんはそもそも1万円しか税金を払っていません。引きたくても引く税金がないため、1万円しか恩恵を受けられません。

- Aさん → 4万円のトク

- Bさん → 1万円のトク

【おさらい:給付金の場合】

一律で4万円を配る場合、税金を払っているかどうかは関係ありません。

- Aさん → 4万円受取

- Bさん → 4万円受取

これならBさんも大助かりですが、今度は世間から「年収が何千万円もある大金持ちにまで、一律で4万円を配る必要があるのか?」という、ばらまき批判の議論が出てきてしまいます。

そこで登場するのが「給付付き税額控除」

減税だと低所得の人が損をする。給付金だとばらまきになる。

この両者の弱点を解決するために考えられたのが、給付付き税額控除です。

仕組みは驚くほどシンプルです。

「まずは減税をする。それでも引ききれなかった分は、現金で給付する」

これだけです。

先ほどのAさんとBさん(支援額4万円)でシミュレーションしてみましょう。

Aさんの場合(現役会社員・所得税20万円)

4万円の減税をそのまま適用します。

- 20万円 – 4万円 = 16万円

Aさんは通常通り、4万円分の税金が安くなります。(給付金はゼロです)

Bさんの場合(年金生活者・所得税1万円)

本来は4万円を引きたいのですが、税金は1万円しかありません。

そこで、まず税金1万円をゼロ(全額免除)にします。 そして、4万円に届かなかった残りの3万円を、現金で支給(給付)するのです。

- 減税:1万円

- 給付:3万円

- 合計:4万円

結果として、BさんもAさんと同じ「4万円」の恩恵をフルに受けることができます。

なぜ「公平」と言われるのか

この制度が注目される理由は、減税と給付金の「いいとこ取り」ができるからです。

- 税金をしっかり払っている人は、「減税」

- 税金が少ない(または非課税の)人は、「給付」

という形に自動的に振り分けられます。

これなら、「税金を払っている人だけが得をする」という減税の欠点を補えますし、「お金持ちにも一律で配る」という給付金のばらまき感も抑えられます。

本当に支援が必要な人(税負担が少ない人)に、より手厚く予算を届けることができるため、理論上はかなり合理的な制度と言われています。

年金生活者には相性が良いかもしれない

実はこの制度、私たち年金生活者と非常に相性が良いと言われています。

なぜなら、多くの年金生活者は現役時代に比べて所得税や住民税が大幅に少なくなっているからです。

普通の減税では「枠」が足りなくてスルーされてしまう恩恵も、給付付き税額控除なら、足りない分を給付でパッと補ってくれます。

現役世代も、年金世代も、不公平感なく同じスタートラインで支援を受けられるのが魅力です。

実は世界的にはそれほど珍しい制度ではなく、特に欧米では、低所得者支援や子育て世帯を支える「税金と福祉が一体化した定番の仕組み」として定着しています。

では、日本でも簡単にできるのか?

理論としては非常に優秀です。しかし、日本でいざ実施しようとすると、目の前に巨大な壁が立ちはだかります。

最大のハードルは、「国が国民の所得をリアルタイムで正確に把握できているか」という点です。

給付付き税額控除を行うには、国が「この人は今年、いくら税金を払っているのか」「あといくら給付すれば満額になるのか」を完璧に計算しなければなりません。

しかし、日本の行政インフラは長い間、縦割りでした。

- 国税庁

- 市区町村の税務課

- 日本年金機構

- 健康保険やハローワーク

それぞれが別々のシステムで動いてきたため、情報を一つにまとめるのは容易ではありません。

もちろん、最近はマイナンバーを活用してこれらの情報を結びつける国全体の統合が進んでいますが、国民全員のあらゆる収入(年金、給与、事業所得など)と税額をリアルタイムで一元管理し、自動計算するまでには至っていません。

理想と現実の間にある制度

理想を言えば、「国民がややこしい申請書を書かなくても、役所側で自動計算して、足りない分が口座にカチッと振り込まれる」というのがこの制度のゴールです。

しかし現実の日本は、給付金が決まるたびに「確認書」が郵送されてきたり、自分で申請手続きをしたりと、行政側も受け取る側も膨大なコストと手間をかけているのが現状です。数千万人規模の所得をミスなく自動管理するシステムを全国に配備するのは、実務的に途方もない大仕事なのです。

また、「国に自分のサイフの中身をそこまで詳細に把握されたくない」というプライバシーや個人情報への懸念もあり、社会的な合意形成もまだ先の話になりそうです。

まとめ

給付付き税額控除とは、「減税で引ききれなかった分を現金で給付する」という、減税と給付金の弱点を補う魅力的な仕組みです。

- Aさんのように税金を多く払う人は「減税」で。

- Bさんのように税金が少ない人は「足りない分を給付」で。

年金生活者や低所得世帯にとっても非常に公平感があり、専門家の間でも「これこそが未来の支援策だ」と注目されています。

ただ、これを実現するには、マイナンバーをはじめとする行政システムの高度なデジタル化が欠かせません。実務の壁やプライバシーの議論など、まだまだ課題は山積みです。

給付付き税額控除は、まさに減税でも給付金でもない「第三の選択肢」。

将来的には日本の救世主になるかもしれませんが、現時点ではまだ、私たちの生活に届くには少し時間がかかる「理想と現実の間」にある制度なのかもしれません。

コメント