- 将来の世代に迫る「年金の空白期間」を考える

遺族年金の見直しが話題になっている

第一弾は、年金は本当に元が取れないか?

ねんきんネットで自分の年金を調べました。

第二弾は、妻の年金は2年で元が取れる計算だった。

第3号被保険者について調べました。

前回の第三弾は、遺族年金を本気で調べてみた

私が先に死んだ場合の妻の遺族年金額を計算してみました。

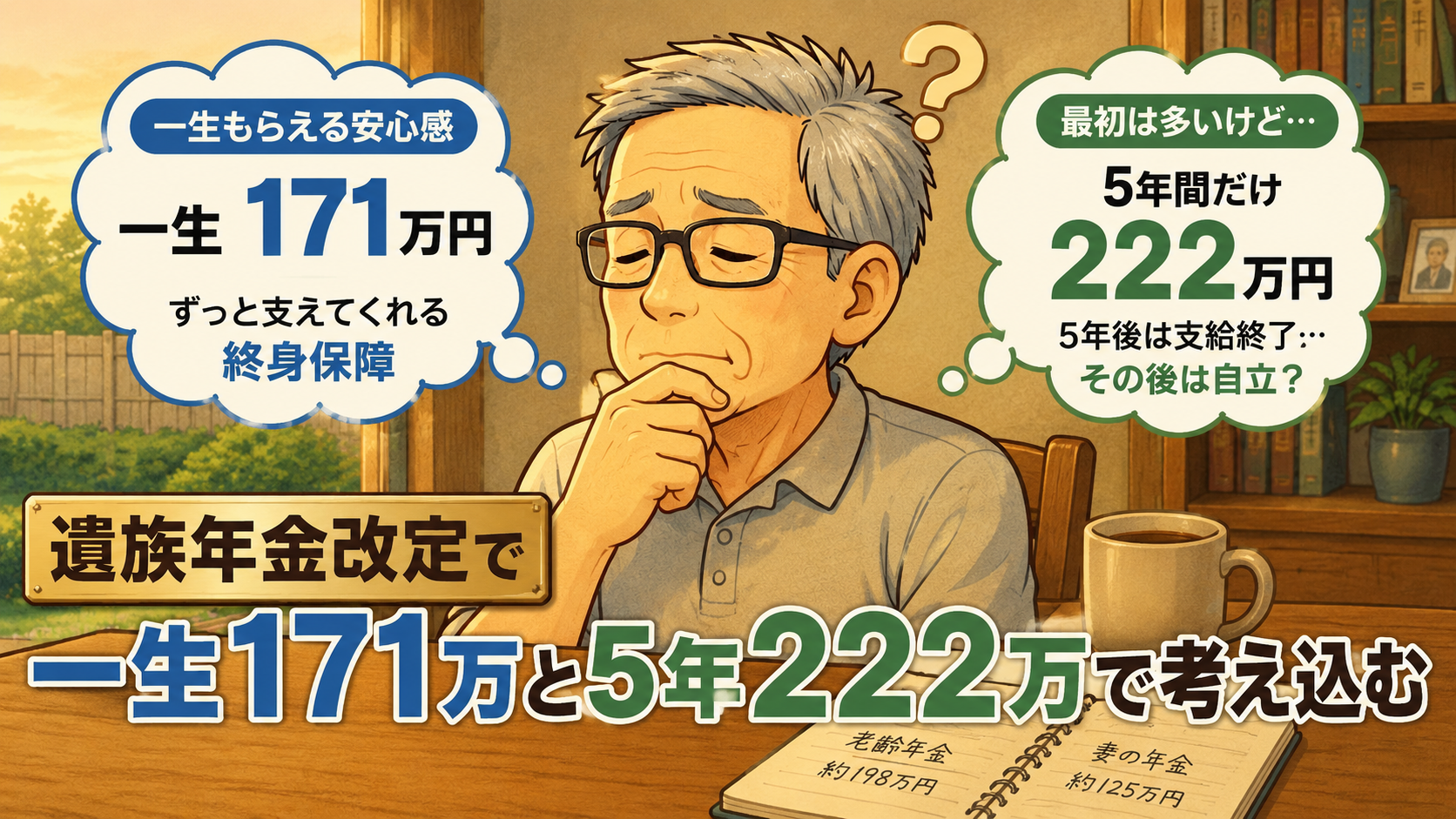

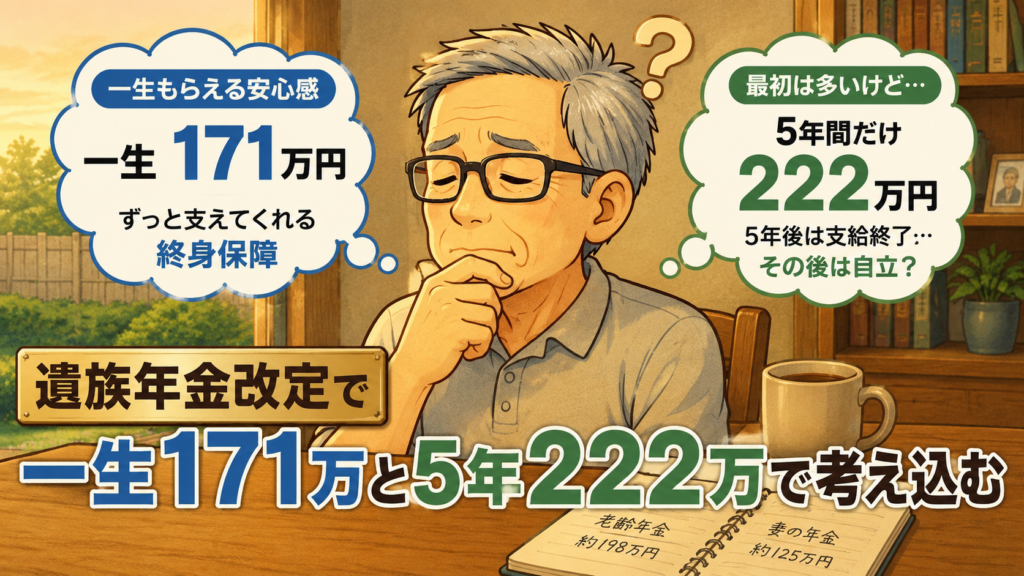

私の年金は年間約198万円。

妻は年間約125万円。

夫婦合計では約323万円です。

そして私が亡くなった場合、妻が受け取る年金は、調整後の試算で約171万円になるという結果になりました。

夫婦の年金収入は大きく減りますが、それでも遺族年金のおかげで生活が完全に立ち行かなくなるわけではないことも分かり、少し安心したものです。

ところが、その記事を書いている最中に気になるニュースが飛び込んできました。

遺族年金の見直しで、

「遺族年金、原則5年で打ち切りへ」

という衝撃的な見出しです。

えっ?

5年で終わるの?

それは大問題では……?

そう思って必死に調べ始めたのが今回の記事です。

最初に結論:私たち夫婦は対象外

まず結論から言うと、今回の遺族年金の見直しは、私たち夫婦にはほとんど影響がありません。

私は今年67歳になります。

現在議論されている遺族年金の見直しは、主に現役世代を対象とした制度改正です。

そのため、すでに高齢期を迎えている私たちの世代は、改正後も現在の仕組みが維持される見込みです。

つまり、「来年から妻の遺族年金が5年で終わる」という話ではありません。

まずは一安心です。

しかし、だから関係ないとは思いませんでした。

なぜなら、私たちが現役時代に信じて保険料を払ってきた年金制度の考え方そのものが、大きく変わろうとしているからです。

そもそも何が変わるのか

現在の制度では、子どものいない妻であっても、夫を亡くした時点で30歳以上であれば、一定の条件のもとで遺族厚生年金を長期間受け取ることができます。

簡単に言えば、

「残された人生を支える生活保障」

という考え方です。

ところが、まず、今回の改正案で中心になるのは、

- 私たちのような既に年金を受給している世代ではない

- まだ老齢年金を受給していない現役世代

- 主に子どものいない夫婦世帯

- 男女差をなくすことが目的

です。

※主に子どものいない現役世代の配偶者を対象とした見直しです。

その現役世代を中心に、

「原則5年間の期限付き給付」

へ変更する方向で議論されています。

その代わり、最初の5年間の給付額は現行より増額される見込みです。

報道などでは、約1.3倍程度という説明も見かけます。

少し乱暴にまとめると、

これまでは

「金額は少し少なくても一生涯支える」

だったものが、

これからは

「最初は多めに払うから、その後は自立してほしい」

へ変わろうとしているわけです。

私たち夫婦の数字で考えてみる

ここで誤解のないように書いておきます。

以下は制度の違いを分かりやすく説明するための仮定です。

現在の現役世代で、私たち夫婦と同じ年金額になる人はほとんどいないと思います。

また、現役世代が受け取る遺族年金額は収入や加入期間によって大きく異なります。

そのため、以下の数字は実際の現役世代の受給額を示すものではありません。

今回はあくまで制度の違いを比較するために、

「将来、私たち夫婦と同じ年金水準になる年金受給者がいたらどうなるか」

という仮定で考えてみます。

前回の記事で計算したように、私が亡くなった後、妻が受け取る年金は約171万円でした。

仮に今回の制度改正で給付額が1.3倍になるとすると、

約222万円になります。

ここだけ見ると、

「おお、増えるじゃないか」

と思います。

実際、171万円より222万円の方が助かります。

しかし問題はその先です。

一生171万円と5年間だけ222万円

今回調べていて、私が一番考えさせられたのはここでした。

現在の制度なら、

年間171万円がずっと続く。

改正後なら、

年間222万円が5年間続く。

数字だけ見れば、最初の5年間は改正後の方が有利です。

しかし、6年目はどうでしょう。

7年目は?

10年後は?

ここで私は、あるモデルケースを想像してみました。

例えば45歳で配偶者を亡くした人がいるとします。

現在の制度なら、その後も長期間にわたり遺族年金という支えがあります。

ところが改正後は、5年後の50歳で遺族年金の給付が終了します。

もちろん本人が働いて収入を得ることもできます。

将来は自分自身の老齢年金もあります。

しかし問題は、

50歳から年金受給年齢の65歳までの15年間

です。

この期間には老齢年金はまだありません。

一方で、遺族年金も終了しています。

私はここに制度の大きな不安を感じました。

本当の問題は「年金の空白期間」

年金生活を実際に経験している身からすると、この(仮に50歳から65歳という15年間の)空白期間は非常に長く感じます。

国は、今回の遺族年金の見直しで、

「働いて自立を」

と言います。

確かに理屈としては理解できます。

しかし、40代や50代で突然配偶者を失い、精神的にも大きなショックを受けた状態で、それまで通りの収入を維持しながら老後資金まで準備するのは簡単ではありません。

若い頃の私なら、もしかすると

「最初の5年間で多くもらえる方が得だ」

と考えたかもしれません。

しかし今は違います。

残される側の立場を考えると、

多いか少ないかより、

「困ったときに支えが続くかどうか」

の方が大切に思えるのです。

国の考え方も理解できる

もちろん国にも事情があります。

少子高齢化。

現役世代の減少。

年金財政への負担。

また今回の改正には、

「夫を亡くした妻は受給できるのに、妻を亡くした夫は受給しにくい」

という男女差の解消という目的もあります。

その意味では、単純な改悪とは言えません。

むしろ時代の変化に対応しようとしている面もあります。

私も長年に渡り厚生年金保険料を払い続けてきた立場です。

制度を維持するためには、何らかの見直しが必要なことも理解できます。

年金生活者として思うこと

それでも、実際に自分たちの数字を使って考えてみると複雑な気持ちになります。

私たち夫婦は今回の改正の対象外でした。

しかし、自分たちの子ども世代や孫世代が同じ立場になったと考えると、決して他人事ではありません。

私は、「厚生年金は困った時に最後まで支えてくれる保険」だと思っていました。

ところが今回調べてみると、

どうやらこれからの時代は、「最後まで支える保険」から

「再出発を支援する保険」へ変わろうとしているようです。

昔と違い、女性も働く時代になりました。

その前提で制度を見直すこと自体は理解できます。

しかし年金生活者になった今の私には、「多くもらえること」よりも

「長く続くこと」の方がありがたく感じられます。

若い頃には見えなかった感覚です。

皆さんはどう思いますか?

この遺族年金の見直しは、まだ議論の途中です。

2028年の実施に向けて、これから細かな内容が変わる可能性もあります。

私としては引き続き注目していきたいと思っています。

そこで最後に皆さんへ質問です。

もし選べるとしたら、

年間171万円を一生受け取る

のと、

年間222万円を5年間だけ受け取る

のと、

どちらに安心を感じますか?

年金生活者になった今の私は、迷わず前者を選ぶと思います。

コメント