- 私が先に死んだら妻はいくらもらえる?

前回までのおさらい

その結果、妻は「支払総額はわずか240万円なのに、年間約120万円も受け取っている」という驚きの事実が分かりました。

単純計算では、わずか2年で元が取れる計算です。

私は43年間会社員として働き、厚生年金を払い続けてきました。

一方で妻は長年、私の扶養(第3号被保険者)に入っていました。

その違いを数字で見比べることで、年金制度は単なる積立貯金ではなく、社会全体で支え合う仕組みであることを改めて実感したものです。

そんな話を夫婦でしていた時、妻がふと聞いてきました。

「じゃあ、あなたが先に死んだら私はどうなるの?」

確かに気になります。

今年で67歳。友人や知人の中には配偶者を亡くした人も出てきます。

以前は他人事だった話が、少しずつ現実味を帯びてくる年齢になりました。

そこで今回は、遺族年金について本気で調べてみることにしました。

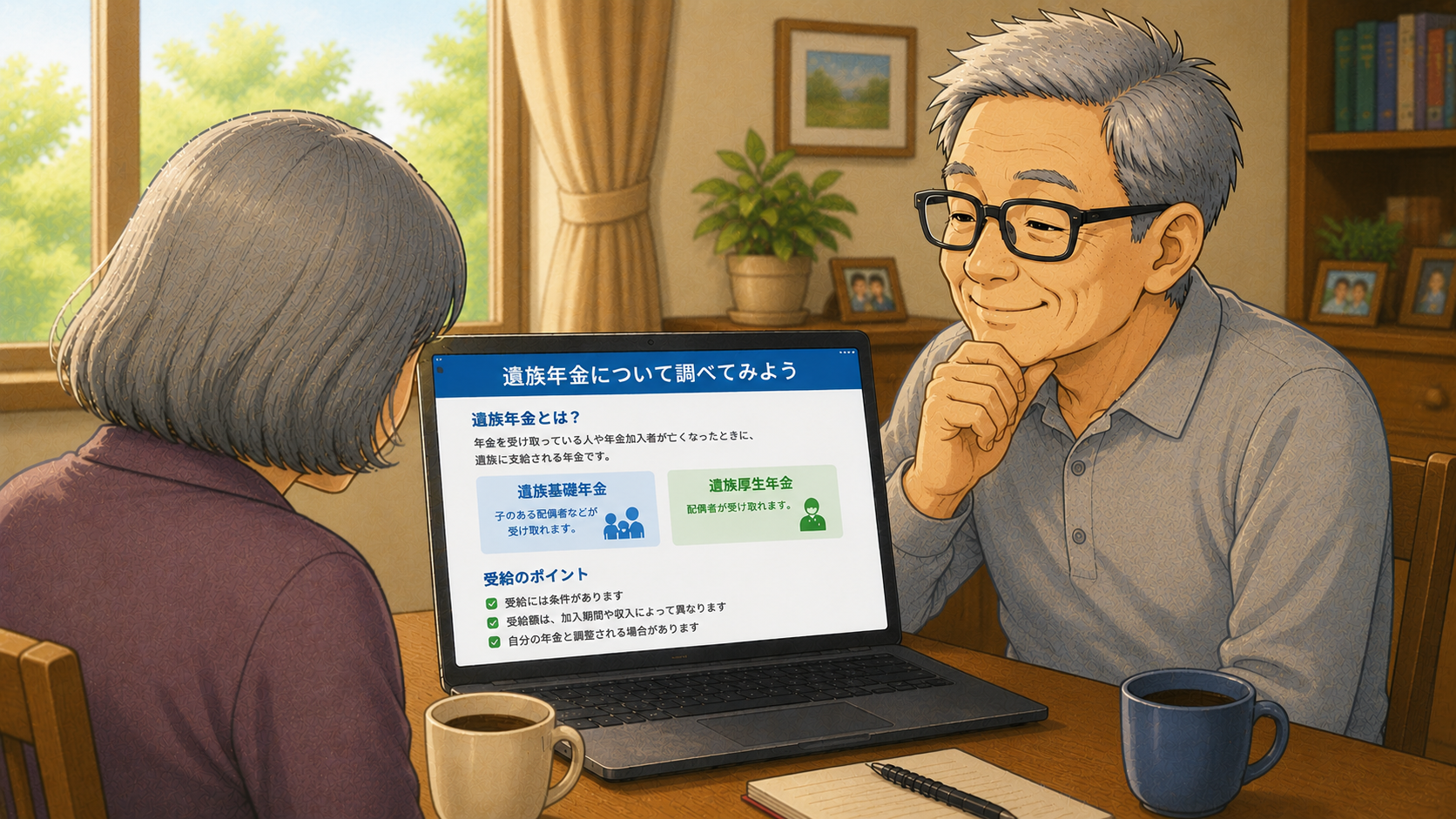

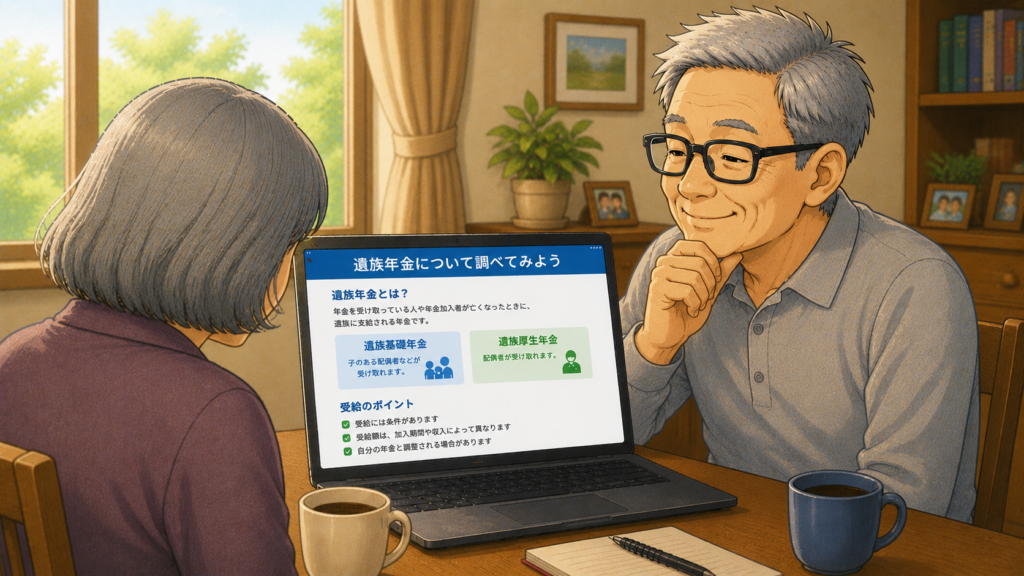

遺族年金とは何なのか

遺族年金とは、年金加入者や受給者が亡くなったときに、残された家族に支給される年金です。

簡単に言えば、「残された家族の生活を支えるためのお金」です。

私たちが該当する場合、私が先に亡くなったら妻が受け取ることになります。

私は漠然と、「私の年金がそのまま妻に引き継がれるのかな」と思っていました。

しかし調べてみると、そんな単純な話ではありませんでした。

まず、遺族年金には大きく分けて2種類あります。

遺族基礎年金

国民年金から出るものです。

しかし、これは主に「18歳未満の子どもがいる家庭」向けの制度。

私たち夫婦には子どもがいませんので、この制度は関係ありません。

遺族厚生年金

会社員や公務員だった人が亡くなった場合の制度です。

43年間会社員だった私の場合はこちらが対象になります。

つまり、私たち夫婦にとって重要なのは「遺族厚生年金」ということになります。

まずは現在の年金額を確認してみる

ここで、小難しくなる前に我が家の「現在の受給額」を整理しておきます。

| 区分 | 夫(私) | 妻 |

| 老齢基礎年金(国民年金) | 748,963円 | 788,267円 |

| 老齢厚生年金 | 1,229,925円 | 462,142円 |

| 合計(年額) | 1,978,888円 | 1,250,409円 |

夫婦合計では年額 3,229,297円。

月額にすると約27万円です。贅沢はできませんが、夫婦二人で何とか平穏に生活できているベースがこれです。

私が死んだら妻はいくら受け取れるのか

ここからが本題です。

調べてみると、遺族厚生年金の基本は「亡くなった人の老齢厚生年金の4分の3」とされています。

私の老齢厚生年金は 1,229,925円 です。

その4分の3を計算すると、922,444円 となります。

最初にこの数字を見た時、「おお、妻の年金にこれが丸々プラスされるのか!」と思いました。

しかし、年金制度はここからが本気でややこしいのです。

役所の資料を読むたびに、「もっと簡単にならないものか」と頭を抱えたくなりますが、要約するとこういうルールでした。

【現役時代の厚生年金は、自分の分が優先される】

妻も若い頃に働いて自分の「老齢厚生年金(約46万円)」をもらっているため、夫の4分の3(約92万円)がそのまま上乗せされるわけではありません。夫の金額から「妻自身の厚生年金」を差し引いた、差額の分だけが遺族厚生年金としてプラスされる仕組みなのです。

文字にするとややこしいので、我が家の数字で計算してみます。

- 夫の厚生年金の4分の3: 約92万円

- そこから妻自身の厚生年金(約46万円)を引く

- 差額(上乗せされる遺族厚生年金): 約46万円

つまり、私が亡くなった後の妻の年金は、こうなります。

- 妻の元の年金(125万円) + 遺族厚生年金(46万円) = 約171万円

現在:125万円 ⇒ 私の死亡後:約171万円

ここで私は思わず、「えっ、妻個人の収入は増えるの?」と驚きました。

妻の年金は増えるのに、生活は苦しくなる

不思議なことに、妻個人の年金は125万円から171万円へと「46万円」増えます。

しかし、夫婦全体(世帯)で見ると話は別です。

- 現在(二人健在): 約323万円

- 私死亡後(妻一人): 約171万円

世帯の収入としては、一気に約152万円も減ってしまうのです。

入ってくるお金は半分近くになるのに、一人暮らしになったからといって光熱費や家の維持費が半分になるわけではありません。

これが遺族年金のシビアな現実です。

遺族年金は「保険」だった

若い頃の私は、年金とは「自分が払ったお金を将来受け取る積立貯金」だと思っていました。

しかし今回調べてみて考えが変わりました。これは「保険」です。

自分が長生きした場合のリスクに備える「老齢年金」。

そして、自分が先に亡くなって家族が困るリスクに備える「遺族年金」。

まさに生命保険と同じ考え方です。

もちろん制度への不満や、少子高齢化による先行きへの不安はあります。

それでも、「ただの損得勘定の積立金ではない」ことはよく分かりました。

計算結果を見ながら、妻と話をしました。

「とりあえず生活はできそうだね」

「そうね」

「でも収入は年間150万円減るのか」

「そうね」

「これからは健康に気を付けないと」

「あなたが?」

「いや、君が」

「なんで?」

「君が先に死んだら、我が家の年金が減る」

「最低」

当然ながら、冷たい視線をいただきました。

老後の夫婦の会話としては、なかなか現実的でスリリングです。

ところが、もっと驚く話を見つけた

こうして我が家の数字を出して一安心していたのですが、遺族年金について調べていると、さらに気になるニュースが飛び込んできました。

「2028年以降、遺族年金制度が大きく変わるかもしれない」

ネット上には「遺族年金は5年で打ち切り」という衝撃的な見出しまで躍っています。

最初は「えっ、妻の171万円も5年で終わっちゃうの!?」と一瞬焦りましたが、詳しく調べるとどうやら対象者が限定されているようです。

ということで次回は、

「2028年から遺族年金は5年で打ち切りになるのか?」

について調べてみようと思います。

ネットの記事は不安をあおるし、役所の資料は難しすぎる。

その間で右往左往している67歳の年金生活者が、本気で勉強してみます。

果たして私たち夫婦は対象なのか、それとも関係ない話なのか。次回、制度改正の中身を紐解きます。

コメント