- 40年以上払った私が「ねんきんネット」で計算して驚いた

何歳から受給が得ではなく、元が取れるかが知りたい

ネットを見ていると、年金の話題はいつも同じです。

「65歳から受け取るのが得なのか」

「70歳まで繰り下げた方がいいのか」

「いや、60歳から繰り上げた方がいい」

そんな記事ばかりです。

もちろん、それも大事な話です。

しかし、正直なところ、そんなものは、

- 長生きするか

- 健康でいられるか

- 何歳まで働けるか

- 何歳で亡くなるか

で、答えが変わってしまいます。

未来の寿命を正確に予測できる人はいません。

ですから、

「何歳受給が正解か」

という話は、最後は“人生観”の話になってしまいます。

今回、私が知りたかったのは、そんなことではありません。

もっと単純で、もっと生々しい話です。

「私は今まで、いくら年金を払ってきたのか?」

そして、

「その元は、本当に取れるのか?」

という話です。

ねんきんネットで納付総額を調べてみた

今回、初めて「ねんきんネット」で、自分の年金納付額を確認してみました。

正直、今まで何となく避けていた部分もあります。

怖いもの見たさというか、

「見ても気分の良い数字ではないだろう」

という気持ちもありました。

私は昭和34年生まれ。

20歳からではなく、社会人になった翌年、昭和57年からの記録が表示されていました。

もっとも、現在のように細かい年間納付額が表示されるのは、平成26年度の制度改定以降のようです。

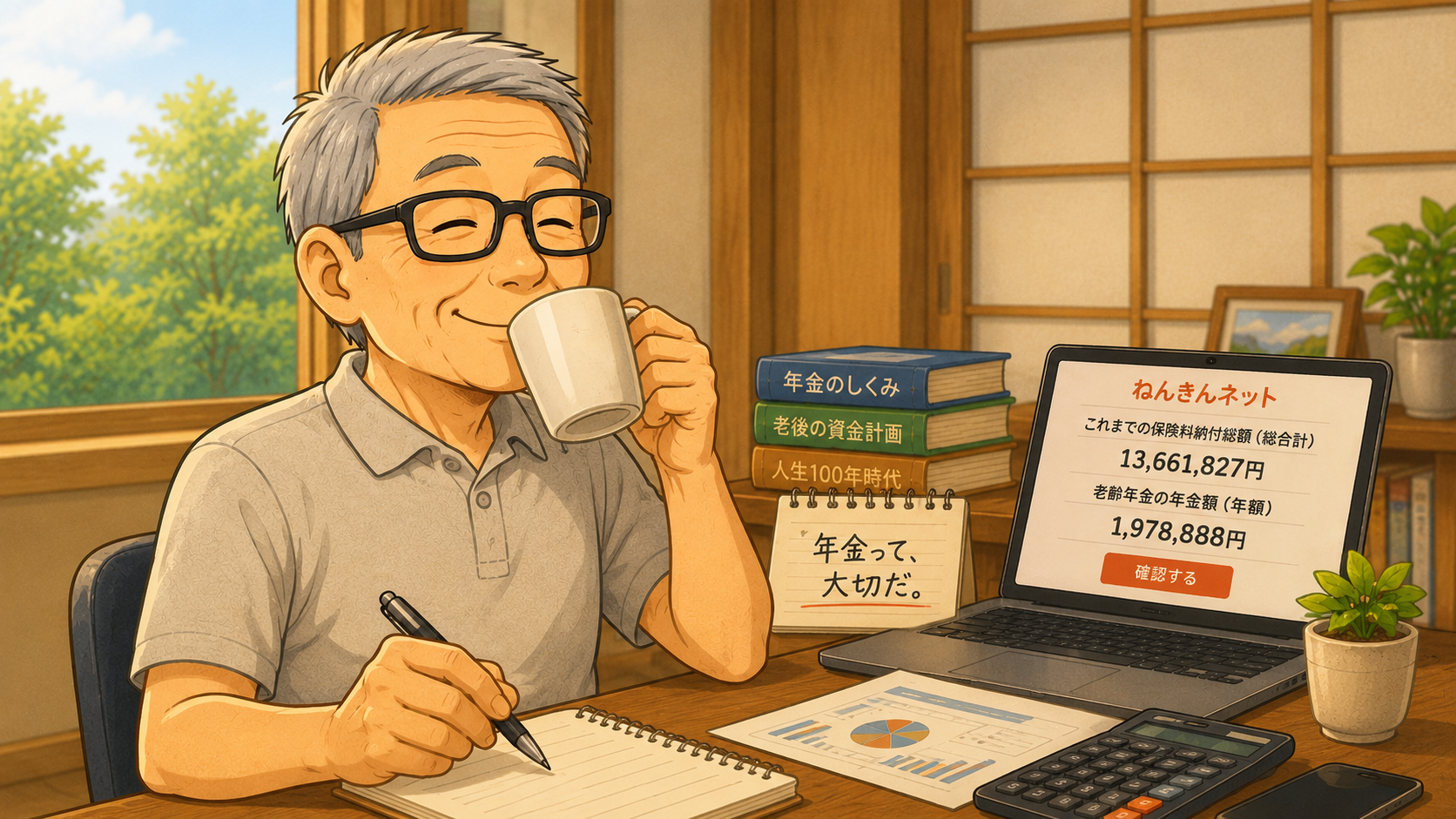

そして、表示された数字がこちら。

これまでの年金納付総額

- 平成25年度以前の保険料納付総額(小計1)

8,415,775円 - 平成26年度以降の保険料納付総額(小計2)

5,246,052円 - これまでの保険料納付総額(総合計)

13,661,827円

約1366万円。

23歳から定年まで、40年以上働いて払ってきた年金保険料です。

もっとも、私の画面では平成26年度を境に集計が分かれて表示されていましたが、過去の記録もしっかり残っているようです。

改めて数字で見ると、なかなかの金額です。

「うわ、本当にこんなに払っていたのか」

と、ちょっと驚きました。

そして、現在の年金額を確認すると、

現在の年金受給額

現在の老齢年金額は、

年額 1,978,888円

となっていました。

えっ、7年弱で元が取れるの?

そこで、単純計算をしてみました。

13,661,827円 ÷ 1,978,888円 = 約6.9年

つまり、

私自身が払った年金保険料だけで考えると、約7年で元が取れる

ということになります。

これは正直、かなり驚きました。

私はすでに年金受給を始めて約2年。

このまま受け取れば、72歳頃には、少なくとも「自分が払った分」は回収できる計算になります。

もちろん、

- 税金

- インフレ

- 物価変動

- 制度変更

など、細かい話を始めるとキリがありません。

しかし、

というイメージだけで考えていた私には、かなり意外な数字でした。

いや、実際は会社が半分払っている

ただし、ここで忘れてはいけないことがあります。

私の年金の大部分は厚生年金です。

つまり、会社員時代の給与から天引きされていたものです。

厚生年金は、

- 本人負担 半分

- 会社負担 半分

です。

言い方は悪いですが、

「自分が払った」と思っていた額と、同じ額を会社も負担していた訳です。

ということは、制度全体で見ると、

1360万円 × 2 = 約2720万円

ほどが年金財源として積み上がっていたことになります。

今まで働いた会社に対して、

恨みの一つや二つ、いや三つ四つくらいはありましたが、

ここは素直に言いましょう。

会社に感謝です。

改めて考えると、厚生年金という制度は、かなり大きな会社負担の上に成り立っています。

会社負担分も含めると約2720万円。

元を取るには14年かかる? と思いきや、実は年金の財源には国費(税金)も半分投入されています。

実際には10年経たないくらい(70代半ば〜後半)で会社負担分も含めて完全回収できる計算になります。

つくづく手厚い制度です。

会社員は、会社の手厚い補助のおかげで、

自営業では不可能なレベルの手厚い年金(厚生年金)を半分引き落とされるだけで用意してもらえていた。

当時、顔を見るだけで腹が立って眠れなかった就業先の狸社長ですが、

今は抱きしめたいくらいです。(やっぱり遠慮します。)

年金って、大切だ

最近は、

「年金制度は破綻する」

「将来もらえない」

「若者が損をする」

そんな話ばかりが目立ちます。

もちろん、少子高齢化で厳しくなっているのは事実でしょう。

しかし、自分の数字を実際に見てみると、

「年金って、思っていたより大切な制度かもしれない」

と感じました。

特に、

- 終身で受け取れる

- 長生きリスクに対応できる

- インフレ時代でも一定の改定がある

という点は、民間金融商品だけではなかなか代替できません。

しかし、ここで“いやらしい考え”が出てくる

ただ、人間とは欲深い生き物です。

私は思いました。

「いや待てよ」

40年以上払ってきたんだ。

もしこの金を、自分で積み立て運用していたらどうなっていた?

昔は定期預金でも5%とか6%とか付いていた時代です。

バブル期には、銀行に預けるだけで利息が増えていった時代もありました。

もし複利で40年間運用していたら、

「本当はもっと受け取れていたのでは?」

などと、いやらしい考えが頭をよぎります。

もっとよこせ、と。

しかし、年金は“積立”ではない

ただし、ここで重要なのは、

年金は、自分が積み立てたお金を将来自分が受け取る制度ではない

ということです。

日本の公的年金は、

「賦課方式(ふかほうしき)」

という仕組みが基本になっています。

難しく書くと、

年金給付に必要な費用を事前に積み立てず、

給付が発生する都度、それに必要な費用を調達する方式

です。

簡単に言えば、

「今、働いている人が、今の高齢者を支える」

仕組みです。

ですから、

私が40年以上納めてきた年金保険料は、

その時代の高齢者の年金として使われていました。

そして今、

私が受け取っている年金は、

現在働いている現役世代が支払っている保険料から出ています。

極端な言い方をすれば、

「即入れ、即出し」

です。

銀行預金のように、

- 自分のお金が自分専用口座に積み立てられている

訳ではありません。

ですから、

「40年間の複利運用でいくらになるか」

という考え方は、

実は制度の本質とは少し違います。

それでも、私は驚いた

しかし、それでもです。

自分が給与から支払ってきた年金保険料が、

約7年で回収できる

という事実には、かなり驚きました。

テレビやネットでは、

「年金は損」

「払い損」

「破綻する」

という話ばかりが目立ちます。

しかし、実際に自分で数字を見てみると、

イメージとはかなり違いました。

もちろん、これは、

- 昭和世代

- 長期会社員

- 厚生年金加入期間が長い

という条件もあるでしょう。

若い世代はまた違う現実になるかもしれません。

しかし、それでも、

「自分はいくら払ってきたのか」

を知ることは大切だと思います。

一度、ねんきんネットを見てみませんか

年金の損得議論は、

感情論になりやすいテーマです。

しかし、まずは、

- 自分はいくら払ったのか

- 将来いくら受け取れるのか

を知ることがスタートだと思います。

私自身、

今回初めて「自分の年金人生」を数字で見た気がしました。

みなさんも一度、

ねんきんネット

で、自分の年金納付額を確認してみてはいかがでしょうか。

コメント