- 1950年代から見る日本経済の顔

日経平均が上がったニュースで溢れている

株式市場のニュースで、毎日のように耳にするのが「日経平均株価」です。

- 「日経平均が上がりました」

- 「日経平均が史上最高値を更新しました」

- 「日経平均が7万2000円台に乗せました」

こう聞くと、なんとなく日本経済全体が元気になったように感じますよね。

もちろん、株価が上がること自体は悪いことではありません。企業業績が良くなり、投資家が日本企業に期待し、海外からも資金が入っているという意味では、間違いなく明るいニュースです。

ただし、ここで一つ注意しなければならないことがあります。

それは、日経平均株価は「日本企業全体の平均的な姿」をそのまま表している指数ではないということです。

日経平均の「クセ」を知る

日経平均は、東京証券取引所に上場する企業の中から選ばれた225銘柄で構成されています。しかし、その225社の株価を単純に足して225で割っただけの数字ではありません。

現在の日経平均は、株式分割や銘柄入れ替えの影響を調整するため、「株価換算係数」などを使って算出されています。そして最大の大きな特徴は、日経平均が「株価平均型」の指数である点です。

ここがとても大事なポイントです。

つまり、株価の高い銘柄(いわゆる値がさ株)の影響を非常に受けやすい指数なのです。

たとえば、次のような2つの会社があったとします。

- 株価1,000円の会社が10%上がると、上昇額は100円

- 株価50,000円の会社が10%上がると、上昇額は5,000円

同じ「10%の上昇」でも、日経平均という指数に与える影響は50倍も違います。

そのため、日経平均が大きく上がったからといって、日本中の企業が同じように元気になっているとは限りません。私たちの給料や年金、生活費、スーパーの野菜の値段まで、同じように良くなっているわけではないのです。

「日経平均は上がっているのに、生活実感はそれほど良くない……」

そう感じる人が多いのは、決して気のせいではありません。

今回は、そうした指数の特徴を踏まえたうえで、先日のブログのS&P500の主要業種の変遷と同じく、

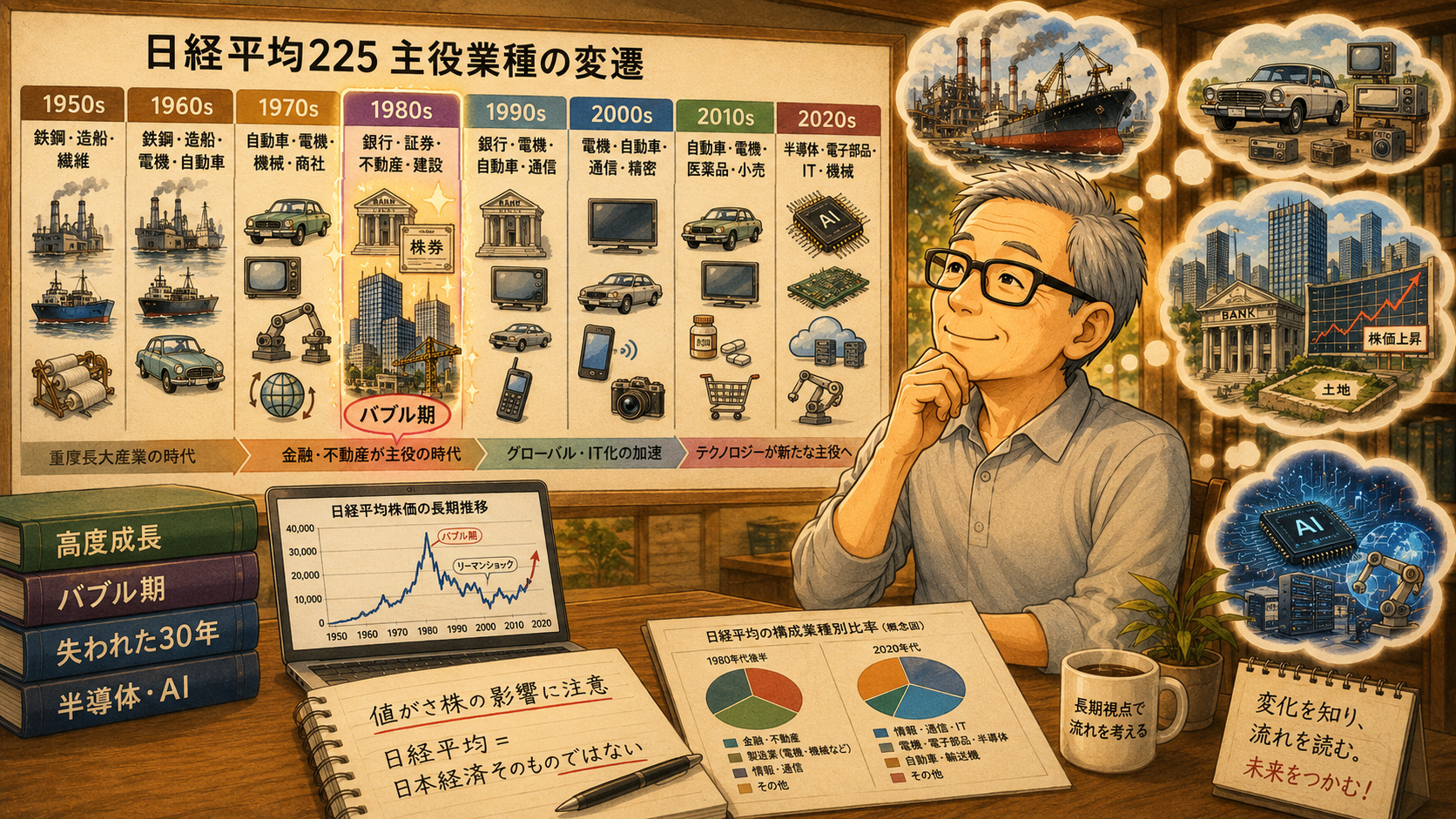

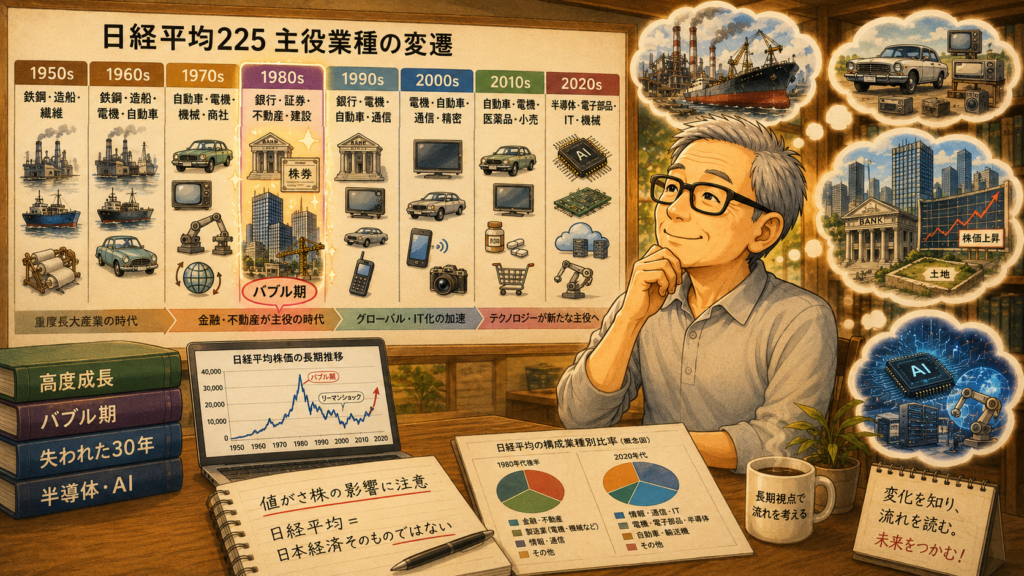

1950年代から現在までの「日経平均225の主役業種」がどのように変わってきたのかを振り返ってみたいと思います。

日経平均は日本経済の「履歴書」

日経平均の面白いところは、その時代ごとの日本経済の主役がハッキリと見えることです。

- 1950年代(戦後復興期): 鉄鋼、石炭、造船、繊維、電力といった重厚長大型の産業が中心

- 1960〜70年代(高度経済成長期): 自動車、電機、化学、機械、建設などが台頭

- 1980年代(バブル期): 銀行、証券、不動産、建設といった金融・不動産関連が爆発的な存在感に

- 2000年代以降: 電機、自動車、通信、精密機器、医薬品、小売、サービス業など多極化

- 現在: 半導体、電子部品、ITサービス、そして値がさの小売株などが指数を大きく牽引

こうして見ると、日経平均は単なる株価指数というより、日本経済の主役交代を映し出してきた「履歴書」のようなものだと感じます。

ただし、先ほど触れたとおり、この履歴書には少しクセ(値がさ株の影響)があります。日本経済全体の地殻変動をより平たく見るなら、時価総額を反映する「TOPIX(東証株価指数)」の方が実態に近いと言われるのはこのためです。

ニュースの数字だけを見て「日本経済全体がそのまま強くなっている」と一喜一憂するのは、少し気が早いかもしれません。

1950年代からの日経平均と主な業種

1950年代から現在までの日経平均の大まかな水準と、各年代の主役だった業種のイメージを一覧表にまとめました。

※ここでの「概算平均価格」は、各年代の日経平均株価の大まかな推移・水準としてご覧ください。

| 年代 | 日経平均の概算水準 | 主な業種・主役企業のイメージ | 時代の特徴 |

| 1950年代 | 約436円 | 鉄鋼、石炭、造船、繊維、電力、銀行 | 戦後復興期:日本経済の土台を作る重厚長大型産業が中心。 |

| 1960年代 | 約1,488円 | 鉄鋼、造船、化学、電機、自動車、建設 | 高度経済成長期:東京五輪、所得倍増、インフラ整備、輸出産業の急成長。 |

| 1970年代 | 約4,475円 | 自動車、電機、機械、化学、商社、銀行 | 試練と躍進:オイルショックを経験しながらも、輸出産業が足腰を強くした時代。 |

| 1980年代 | 約16,670円 | 銀行、証券、不動産、建設、電機、自動車 | バブル経済:金融・不動産・内需関連の株価が猛烈に膨らむ。 |

| 1990年代 | 約18,816円 | 銀行、証券、不動産、電機、自動車、通信 | バブル崩壊:不良債権問題、金融危機、企業再編に追われた「失われた時代」の始まり。 |

| 2000年代 | 約12,312円 | 電機、自動車、通信、精密、金融 | 混迷の時代:ITバブル崩壊、金融再編、リーマンショック。株価は長く低迷。 |

| 2010年代 | 約16,741円 | 自動車、電機、通信、医薬品、小売、サービス | 回復期:アベノミクス、円安、日銀の金融緩和。輸出企業や一部の値がさ株が台頭。 |

| 2020年代 | 約38,908円〜 | 半導体、電子部品、ITサービス、小売、医薬品 | 新高値時代:コロナ後の金融相場、歴史的な円安、AI・半導体ブーム。 |

こうして振り返ると、日経平均は日本の産業構造の変化を驚くほどよく映しています。

◆ 1950〜1960年代:ゼロからの復興と成長

戦後の日本が復興していくには、まず鉄、エネルギー、船、そして工場が必要でした。当時はITや半導体ではなく、経済の「基礎体力」を作る産業が中心でした。1960年代に入ると、東京オリンピックや新幹線開通とともに生活が激変。テレビ、洗濯機、冷蔵庫、自家用車の普及にあわせて、電機や自動車メーカーが大きく伸びていきました。

◆ 1970年代:試練を乗り越えた技術力

オイルショックという大打撃を受けながらも、日本企業は省エネ技術や品質管理を徹底的に磨きました。この時期に日本の自動車や電機は世界市場で「安いだけではない、高品質なブランド」としての地位を確立したのです。

バブル期の日経平均は「金融と不動産」の時代

1980年代に入ると、日経平均は文字通り異次元の上昇を見せます。

この時代の主役は、何と言っても銀行、証券、不動産、建設でした。

- 土地の価格は上がり続ける

- 株価も上がり続ける

- 企業は土地を担保にお金を借りて、さらに投資する

- 金融機関もどんどん貸し出す

今から振り返れば非常に危うい空中戦だったのですが、当時は「これが永遠に続く」という熱気が世の中を包んでいました。

そして1989年の大納会(12月29日)、日経平均は38,915円という当時の史上最高値をつけます。この数字は、その後30年以上にわたり、日本経済にとって超えることのできない「高すぎる壁」となりました。

私自身、結婚したのが1991年。まさにバブル崩壊の入り口の時期でした。あの当時はまだ世の中にバブルの残り香がありましたが、その後の日本経済は長い長いトンネルに入っていくことになります。今になって思えば、あの熱狂の最後に大きな借金を背負わずに済んだだけでも、かなり恵まれていたのかもしれません。

1990年代から2000年代:長い調整の時代

1990年代に入ると事態は一転し、かつての主役だった銀行や不動産、証券会社が日本経済の大きな重荷となりました。不良債権問題、相次ぐ金融機関の破綻や大手証券の自主廃業など、ニュースは重苦しいものばかりでした。

2000年代に入っても、ITバブルとその崩壊、そして2008年のリーマンショックと、世界的な荒波に揉まれ続けます。

このころの日経平均は長く低迷し、「日本株に投資しても報われない」というイメージが定着してしまいました。「現場は真面目に働き、技術力もある。それなのに株価が上がらない」という、もどかしい時代が続いたのです。

2010年代以降:主役の交代と、再びの上昇へ

2010年代に入ると、アベノミクスや日銀の大規模な金融緩和、そして円安の後押しを受けて日経平均は息を吹き返します。円安メリットを受ける輸出企業の業績が改善し、海外投資家からの資金も戻ってきました。

そして現在の2020年代、日経平均はついにバブル期の最高値を塗り替え、新たなステージへと進んでいます。

しかし、ここで冒頭の話に戻ります。現在の日経平均を大きく押し上げているのは、以下のような「超・値がさ株」たちです。

- ファーストリテイリング(ユニクロ)

- 東京エレクトロン(半導体製造装置)

- ソフトバンクグループ

- アドバンテスト(半導体検査装置)

これらは日本を代表する素晴らしい優良企業ですが、「これら一握りの企業の株価が動くだけで、日経平均全体の印象がガラリと変わってしまう」という構造は、私たち生活者として知っておく必要があります。

日経平均が上がっても、生活が楽になるとは限らない

ニュースで「日経平均が上がった、景気がいい」と騒がれ、投資をしている人の資産が増えるのは良いことです。しかし、私たちの日々の暮らしにおいて本当に重要なのは、株価のチャートではなく「日々の支出」です。

- 食料品や日用品の値段

- 電気代・ガス代・ガソリン代

- 医療費や介護保険料

- 固定資産税や車の維持費

いくら日経平均の数字が良くても、これらの支出がそれ以上に膨らんでいれば、生活実感として豊かさを感じることはできません。特に昨今は、円安の影響で輸入品やエネルギー価格が上昇し、家計にじわじわと響いています。

「日経平均が上がっても、お米は安くならない」

少し乱暴な言い方かもしれませんが、これが私たちのリアルな生活実感ではないでしょうか。スーパーのレジで支払う金額が増え、年金の増額以上に物価や保険料が上がっている現状では、手放しで「景気が良くなった」とは言えません。

まとめ:日経平均は「日本経済のすべて」ではない

日経平均225は、日本企業の中から選ばれた225社、いわば「日本株の選抜チーム」の指数です。しかも、その中でも特定の「値がさ株」の動きに強く左右される仕組みになっています。

日本には、日経平均に採用されていない素晴らしい中小企業や地方企業、非上場企業が山ほどあります。そして、私たちの生活を支えてくれている身近な会社の多くは、日経平均の中にはいません。

だからこそ、日経平均のニュースを見るときは、

❌ 「日本経済全体がこの数字どおりに動いている」

と受け止めるのではなく、

⭕ 「日本を代表する一部の大企業(特に値がさ株)の勢いを表す数字」

として、一歩引いて冷静に見るのが現実に近いのだと思います。

日経平均の歴史を紐解くのは、日本経済の歩みが分かってとても面白いものです。同時に、その数字に一喜一憂しすぎず、「それで、わが家の家計はどうなるのか」という生活者としての確かな目線を、これからも大切に持っていきたいですね。

コメント