- 20年後7800万円借金の現実

あの悪魔の提案を、数字で検証してみた

「お前の年金は15万円だろ?」

「毎月20万円使ってもいいじゃないか」

「リボ払いなら支払いは15万円で済む」

「死ぬまでそれでいけるぞ」

なるほど。

確かに、一見すると成立しているように見えます。

収入15万円、支払い15万円。

帳尻は合っている。

だからこそ、危ない。

今回はこの“悪魔の提案”を、感覚ではなく数字で検証してみました。

シミュレーションの前提

今回の条件はシンプルです。

私が、投資資産を毎月5万円取り崩している計画と同じ条件でリボ払いを設定します。

- 毎月の返済:15万円(リボ払い)=年金額

- 毎月の利用額:20万円

- リボ払いの金利:年15%(リボ払いは月利で計算するので、実際は15%/12ヶ月で、月利1.25%)

取り崩せないので、当然毎月5万円の赤字となります。

これを20年間続けるとどうなるのか。

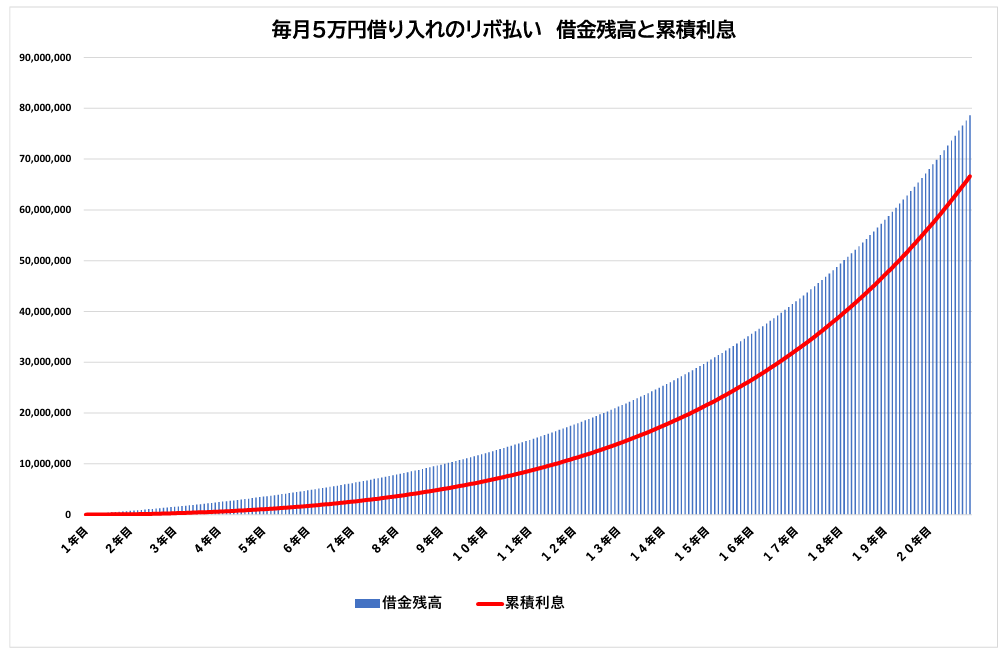

グラフが示す現実

こちらがその結果です

このグラフを見て、どう感じたでしょうか。

最初の部分だけを見れば、おそらくこう思います。

「あれ?そんなに増えてないな」

このグラフはExcelで作成しました。

皆さんも、こちらからダウンロードして借入金額、返済金額、金利を入力すると自分の債権残高と累積利息を確認できます。

最初の5年は“優しい顔”をしている

実際、最初の5年間はこうです。

- 借金:約40万円

- 利息:約70万円

「まあ、なんとかなるか」

そう思ってしまう金額かもしれません。

しかし、ここに最大の罠があります。

本当に怖いのは“後半”

グラフをもう一度見てください。

10年を過ぎたあたりから 急激に立ち上がっている

そして20年後には

- 借金残高:約7,800万円

- 累積利息:約6,700万円

合計すると優に1億円を超える規模

なぜこんなことが起きるのか

理由は簡単です。

利息が利息を生むから

リボ払いの構造はこうです。

- 借金が増える

- 利息がつく

- 返済する

- まだ残る

- また利息がつく

この繰り返し

そして重要なのは 借金が増えるほど、利息も増える

つまり

- 前半:ゆっくり

- 後半:爆発的

人はなぜ気づかないのか

ここで前編の話につながります。

なぜこんな状態になるまで気づかないのか。

理由は3つです。

① 毎月の支払いが一定

👉 苦しさが見えない

② 最初は被害が小さい

👉 「大したことない」と思う

③ 数字を見ない

👉 現実を直視しない

そして最後に出てくる言葉がこれです。

「まあ、どうでもいいか」

本質的な怖さ

このグラフが示しているのは

借金ではありません 時間の怖さです

最初の5年は「大したことない」と思わせておいて

気づいたときには 取り返しがつかない

これがリボ払いの本質です。

人生の後半に起きること

さらに怖いのはここです。

グラフの後半は 利息が主役になっている

つまり

- 前半:元本を返している

- 後半:利息を払っている

そして最終的にはこうなります。

人生の後半は、利息のために働いている状態」

これは冗談ではありません。

実際に

- 支払額の半分以上が利息

- 借金は減らない

- むしろ増える

完全に逆転しています。

悪魔の正体

ここで悪魔の正体に気づきます。

それは、 「一見正しく見える考え方」

- 収入と支払いは一致している

- 毎月の負担は一定

- 今を楽しめる

でも 構造が破綻している

このタイミングではかなり高齢化しています。

- 医療費が多くかかったら詰みます。

- 家のリフォームが必要になったら詰みます。

- マクロ経済スライドで年金が物価に追いつかなくなったら詰みます。

- 介護施設に入ろうとしてもこの借金額では詰みます。

詰んだら、リボ停止で返済が始まりますが、そんな返済は不可能です。

正しい選択は何か

ではどうするかですが、答えは簡単です。

借金ではなく自身の資産の取り崩し

👉 自分のお金を使う

使う量をコントロールする

👉 毎月赤字ではなく調整して使う

早く気づく

👉 これが一番重要です

最後に

リボ払いは、決して特別な人の話ではありません。

むしろ 普通の人ほどハマる仕組みです。

最初はこう思うんです。

「毎月ちゃんと払っているから大丈夫」

そして気づいたときには 戻れない位置にいる

だからこそ、最後に一言。

リボ払いは、優しい顔をした高利貸しです。

笑って読めるうちは大丈夫。

でも、もし少しでも「これ、自分にも当てはまるかも」と思ったら

その時が、やめるタイミングです。

この話のきっかけになった「悪魔のささやき」はこちら

年金生活の落とし穴 リボ払いの誘惑【前編】

コメント