- 世界の国々の高齢者は年金だけで生活できるのか

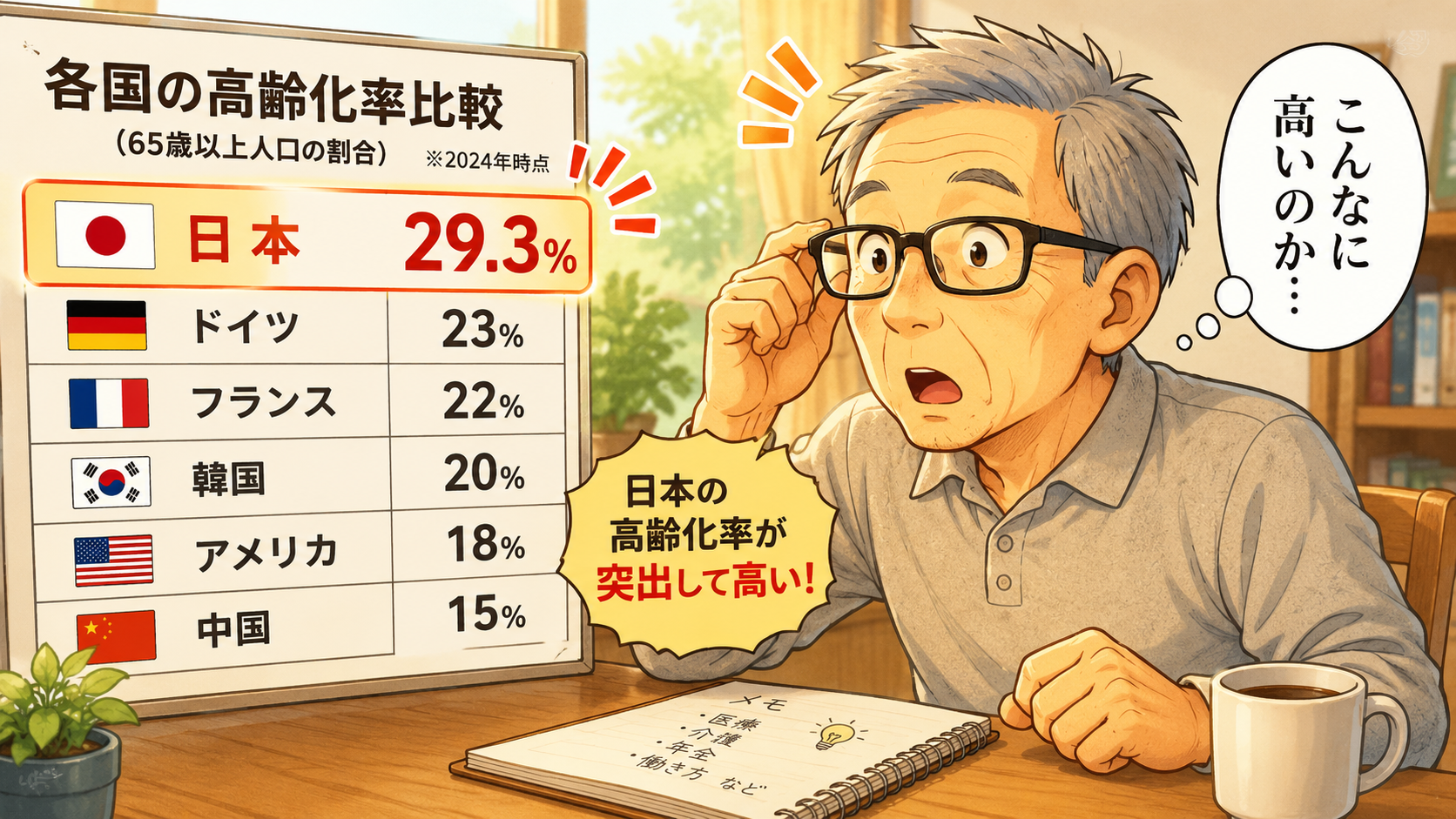

日本は主要国で高齢化が最も進んだ国

前回、世界各国の高齢化率を見てきましたが、予想以上に日本は高齢者の割合が高く、あらためて驚きました。

日本の65歳以上人口の割合は29.3%。

国民のほぼ10人に3人が高齢者です。

街を歩けば高齢者、病院へ行けば高齢者、平日のスーパーへ行けば、店員さん以外はほとんど高齢者。

もちろん、その中には私も立派に含まれています。

自分だけは「まだ若い方の高齢者」だと思っていますが、年金を受け取り、介護保険料を払っている以上、統計上は逃げも隠れもできません。

1959年生まれも163万人いた

一般には、終戦直後の1947年から1949年ごろに生まれた世代を指します。私よりおよそ10歳上の方々です。

第1次ベビーブームのピークだった1949年には、年間約270万人もの子どもが生まれました。

私が生まれた1959年(昭和34年)は、団塊の世代から約10年後です。それでも出生数は162万6,088人、およそ163万人いました。

団塊の世代より100万人ほど少なくなっていますが、2024年の出生数68万6,061人と比べれば、まだ2倍以上です。

子どものころ、学校には同級生が大勢いました。

一つの学年に何クラスもあり、教室には45人ほどが詰め込まれ、運動会では子供が運動場いっぱいに広がって、親は自分の子どもを見つけるだけでも双眼鏡が必要になりそうな人数でした。

その私たちの世代が、これから本格的に年金を受け取り、医療や介護を利用する側に回ります。

一方で、新たに生まれてくる世代は年間70万人を下回っています。

163万人の世代、さらにその上には200万人を超える世代があり、その人たちを将来は70万人に満たない世代が支えていく。

もちろん、赤ちゃんが生まれた瞬間に私たちを背負うわけではありませんが、長い目で見れば、大人数の高齢世代が少人数の現役世代にオンブされていく構図です。

これでは、若い人たちが年金制度の将来に不安を感じるのも当然でしょう。

ただし、これは日本だけの特別な問題ではありません。

日本がたまたま高齢化の先頭を走っているだけで、出生率が下がり、寿命が延びている多くの国が、いずれ同じ道を進みます。内閣府も、日本の高齢化率が世界で最も高い水準にあり、今後は世界各国でも高齢化が進むとしています。

では、各国は高齢者の生活をどのように支えているのでしょうか。

そして、海外の高齢者は本当に年金だけで暮らせているのでしょうか。

各国の年金制度を比べてみる

ここで、各国の年金制度を一覧にしました。

○:持ち家や住宅・医療支援を含めれば、公的年金を中心に最低生活を維持しやすい

△:平均額や満額なら可能な場合もあるが、単身・賃貸・低年金では不足しやすい

×:家族扶養、就労、貯蓄、私的年金などがなければ生活維持が難しい

※「格差大」は、職業、地域、加入制度によって年金額に大きな差がある国です。

アジア・環太平洋

※表は左右にスクロールできます。

| 国 | 65歳以上 人口割合 |

主な公的制度・開始年齢 | 負担と税金 | 高齢者の 受給率 |

公的年金の代表月額 | 現役所得 代替率 |

年金だけで 最低生活 |

|---|---|---|---|---|---|---|---|

| 日本 | 29.3% | 国民年金・厚生年金 原則65歳 |

保険料方式。基礎年金給付費の2分の1を国庫が負担 | 約99% | 基礎年金満額:約7.1万円 厚生年金受給者平均:約14~15万円 |

約4割前後 | △ 基礎年金だけでは厳しい。夫婦・持ち家では可能性あり |

| 中国 | 約15% | 都市従業員基本養老保険、都市・農村住民基本養老保険 開始年齢は段階的に引上げ |

労使保険料に加え、中央政府・地方政府が補助 | 約9割 | 都市会社員:約3,000~4,000元 農村・住民年金:約100~300元台の場合もある |

全国統一値なし | 格差大 都市会社員は△、農村部は× |

| 韓国 | 約20% | 国民年金・基礎年金 現在63歳前後、将来65歳 |

国民年金は労使保険料。基礎年金は主に税財源 | 8~9割程度 | 国民年金平均:約60万~70万ウォン | 4割未満 | ×~△ 加入期間の短い高齢者が多い |

| ベトナム | 約9% | 社会保険老齢年金・社会扶助年金 男女とも段階的に引上げ |

社会保険は労使負担。低所得高齢者には税財源給付 | 4割前後 | 社会扶助年金:約50万ドン前後 社会保険年金は加入歴により大きく異なる |

比較可能な統一値なし | × 家族扶養や就労への依存が大きい |

| インド | 約7% | 従業員年金、国家年金制度、低所得者向け社会扶助 概ね60歳 |

正規雇用者は保険料・積立方式。低所得者給付は税財源 | 2~3割程度 | 低所得者向け給付は、州の上乗せを含めても月10~30ドル程度の地域が多い | 比較可能な統一値なし | × 正式雇用者と非公式労働者の差が大きい |

| オーストラリア | 約17% | Age Pension+強制企業年金Superannuation 67歳 |

Age Pensionは全額税方式。企業年金は雇用主負担の積立方式 | ほぼ全高齢者が何らかの所得保障 | 単身者のAge Pension最高額:約2,600豪ドル | 企業年金込みで約6割前後 | ○~△ 所得・資産審査と企業年金を組み合わせる |

ヨーロッパ

※表は左右にスクロールできます。

| 国 | 65歳以上 人口割合 |

主な公的制度・開始年齢 | 負担と税金 | 高齢者の 受給率 |

公的年金の代表月額 | 現役所得 代替率 |

年金だけで 最低生活 |

|---|---|---|---|---|---|---|---|

| イギリス | 約19% | New State Pension 現在66歳、2028年までに67歳 |

国民保険料+税財源。低所得者にはPension Credit | ほぼ100% | 満額:約1,046ポンド/月 | 公的年金だけでは低め 私的年金込みで約5割 |

△ 職域年金や住宅条件で差がつく |

| フランス | 約22% | 基礎年金+強制補足年金 段階的に64歳 |

労使保険料に加え、税・社会目的税・国庫補塡 | ほぼ100% | 退職者の直接年金平均:約1,500~1,600ユーロ | 約7割前後 | ○~△ 比較的手厚いが、都市部の賃貸では厳しい |

| ドイツ | 約23% | 法定年金保険 現在66歳台、2031年までに67歳 |

労使保険料+多額の連邦政府補助 | ほぼ100% | 法定老齢年金平均:約1,100~1,400ユーロ | 約5割前後 | △ 加入歴と住宅費による差が大きい |

南北アメリカ

※表は左右にスクロールできます。

| 国 | 65歳以上 人口割合 |

主な公的制度・開始年齢 | 負担と税金 | 高齢者の 受給率 |

公的年金の代表月額 | 現役所得 代替率 |

年金だけで 最低生活 |

|---|---|---|---|---|---|---|---|

| アメリカ | 約18% | Social Security 62歳から減額受給、満額は66~67歳 |

労使折半の給与税。低所得者向けSSIは税財源 | 9割超 | 退職労働者平均:約2,084ドル | 平均所得層で約4~5割 | △ 住宅費・医療費が高く、私的年金が重要 |

| カナダ | 約20% | OAS、GIS、CPP・QPP 原則65歳 |

OAS・GISは税財源。CPP・QPPは労使保険料 | ほぼ100% | OAS+平均的CPP:約1,500~1,700加ドル 低所得者にはGISを追加 |

約5割前後 | ○~△ 複数制度を重ねて最低所得を保障 |

| ブラジル | 約11% | 一般社会保障RGPS、低所得高齢者向けBPC 原則62~65歳 |

労使保険料+税財源。最低給付は最低賃金と連動 | 8~9割程度 | 最低年金・BPC:最低賃金相当 月約1,500レアル台 |

モデルによって約6割 ただし格差大 |

△ 持ち家・家族同居を前提としやすい |

| メキシコ | 約8% | 積立型老齢年金+高齢者福祉年金 65歳前後 |

積立保険料+税財源による高齢者給付 | 福祉年金を含めれば高い | 福祉年金:月換算約3,100ペソ | 正規雇用者は比較的高い場合もあるが、加入格差大 | ×~△ 正規雇用かどうかで差が大きい |

アフリカ

※表は左右にスクロールできます。

| 国 | 65歳以上 人口割合 |

主な公的制度・開始年齢 | 負担と税金 | 高齢者の 受給率 |

公的年金の代表月額 | 現役所得 代替率 |

年金だけで 最低生活 |

|---|---|---|---|---|---|---|---|

| 南アフリカ | 約6% | Older Person’s Grant+職域年金 60歳 |

高齢者給付は税財源・所得資産審査。正規雇用者は職域年金 | 社会年金により8割前後 | 高齢者給付:約2,300ランド前後 | 全国統一の比較値なし | ×~△ 家族世帯全体の生活費として使われることも多い |

| エジプト | 約5% | 社会保険老齢年金・低所得者向け給付 原則60歳、将来65歳 |

労使保険料+国庫支援 | 5~6割程度 | 最低年金:約1,500エジプトポンド前後 | 比較可能な統一値なし | × インフレによる実質価値の低下が大きい |

※数値は2024~2026年ごろの各国政府、OECD、ILO、社会保障機関などの公表資料を基にした概数です。年金額は制度、加入期間、所得、世帯構成によって大きく異なります。 また、為替レートで円換算・ドル換算額は変動するため、厳密な金額ランキングではなく、制度の特徴を比較するための表です。 ※近年の制度改正による段階的引き上げを含む。

表では、次の項目を比べています。

65歳以上人口の割合、主な年金制度、受給開始年齢、保険料と税金の負担、高齢者の年金受給率、公的年金の代表的な月額、現役時代の所得に対する年金の割合、そして年金だけで最低限の生活ができるかどうかです。

ただし、年金額だけを単純に比較することはできません。

日本の月15万円と、アメリカの月2,000ドルを為替換算して比べても、家賃、医療費、税金、物価が違います。

さらに、持ち家か賃貸か、単身か夫婦か、医療費をどこまで国が負担するかによって、同じ年金額でも生活の余裕は大きく変わります。

ですから、この表は「年金額が高い国ランキング」ではありません。

それぞれの国が、高齢者をどこまで制度の中に入れ、保険料と税金を誰が負担し、年金だけで最低生活を維持できない人をどう支えているかを見る表です。

意外に日本は悪くない

表を作る前は、日本の年金制度は海外と比べても、かなり貧弱なのではないかと思っていました。

テレビでは「年金だけでは生活できない」「老後には2,000万円必要」「将来、年金はもらえない」といった話が繰り返されます。

これだけ聞かされれば、日本の年金制度は世界の落第生のように感じます。

しかし、実際に比べてみると、少し印象が変わりました。

日本の公的年金は、20歳から59歳までの国内居住者を国民年金で広くカバーし、会社員や公務員には厚生年金が上乗せされる仕組みです。住んでいる地域や職業によって、まったく別の制度に分断される国と比べると、制度の入口はかなり広く整っています。

中国では、都市部の会社員と農村部の住民で年金額に大きな差があります。

インドやベトナムでは、正規雇用者向けの年金制度はあっても、非公式な働き方をしてきた人まで十分にカバーできていません。

韓国では、公的年金制度の歴史が比較的新しいため、現在の高齢者には加入期間が短く、十分な年金を受け取れない人が多くいます。

それに比べると日本は、高齢化率が29.3%という非常に厳しい条件の中で、ほぼ全国民に同じ公的年金の土台を用意し、原則65歳から終身で支給しています。

基礎年金の給付費には税金も投入され、保険料を払えない人には免除や猶予の制度があります。

金額に満足できるかどうかは別として、世界で最も高齢化が進んだ国が、これだけ広い範囲に年金を出し続けている。

そう考えると、日本の年金制度は、少なくとも怠けているわけではありません。

豪華な高級車ではありませんが、乗客をほとんど置き去りにせず、坂道をゆっくり登っている路線バスのようなものです。

エンジンから少し変な音がしても、今のところ全員を乗せて走っています。

日本の年金の強みは「広く公平」

日本の年金の強みは、年金額の高さよりも、広い範囲を同じ制度でカバーしていることです。

国民年金は、自営業者、会社員、公務員、扶養されている配偶者など、立場が違っても共通の基礎部分になります。

厚生年金の金額は現役時代の賃金や加入期間によって変わりますが、基本的な計算方法は全国共通です。

埼玉県に住んでいるから東京都より年金が少なくなる、ということはありません。

中国のように都市と農村で大きな差が生まれたり、アメリカのように勤務先の企業年金や個人の運用結果で老後が大きく変わったりする制度と比べると、日本は比較的平らです。

しかも、日本では年金だけでなく、国民皆保険、高額療養費制度、介護保険などもあります。

年金額だけを見ると少なくても、病気になったら医療費を全額自分で払う国とは、必要な生活費が違います。

高齢者の8割以上が持ち家に住んでいることも、日本で年金生活が成り立つ大きな条件です。住宅ローンを完済した持ち家なら、夫婦の年金だけでも生活できる世帯は少なくありません。反対に、単身で賃貸住宅に住み、基礎年金だけなら非常に厳しくなります。

つまり、「年金だけで暮らせるか」という質問に、全国共通の答えはありません。

年金額だけでなく、家賃があるか、夫婦か単身か、医療や介護にいくら必要かが大きく影響します。

最大の弱点は基礎年金の低さ

日本の年金制度が頑張っているとしても、弱点がないわけではありません。

最も大きな弱点は、国民年金だけでは最低生活を維持しにくいことです。

満額の基礎年金でも月7万円程度です。

ここから食費、光熱費、通信費、医療費、介護保険料などを払います。

持ち家でも修繕費や固定資産税が必要です。賃貸住宅なら、家賃を払ったところで「今月の生活は終了しました」となりかねません。

会社員として長く厚生年金に加入してきた人は、国民年金に厚生年金が上乗せされます。

しかし、自営業者、低賃金の非正規労働者、保険料の未納期間がある人は、年金額が低くなります。

制度への入口は広くても、出口で受け取る金額には大きな差があるのです。

これは、現役時代の所得格差が、そのまま老後まで続く仕組みともいえます。

「多く保険料を納めた人が多く受け取る」という意味では公平です。

しかし、「すべての高齢者が最低限の生活を送れる」という意味では、十分に公平とはいえません。

フランスは手厚いが負担も重い

表を見ると、フランスは公的年金の所得代替率が比較的高く、年金だけで生活できる可能性も日本より高く見えます。

それなら日本もフランスのようにすればよいと思いますが、当然、その分だけ現役時代の保険料や税負担が重くなります。

年金は魔法の財布ではありません。

高齢者への給付を増やすなら、現役世代が保険料や税金で多く負担するか、別の予算を削る必要があります。

フランスで年金制度改革のたびに大規模なデモが起きるのは、給付と負担の両方が国民生活に直結しているからでしょう。

高い年金だけを輸入して、高い負担は税関で止める、というわけにはいきません。

オーストラリアとカナダの違う考え方

オーストラリアは、日本とは考え方がかなり違います。

税金から支給するAge Pensionには所得・資産審査があり、それとは別に現役時代から企業年金を強制的に積み立てます。

国がすべての老後所得を公的年金で保障するのではなく、

「最低限は税金で支える。ただし、それ以上の生活費は現役時代から積み立ててください」

という仕組みです。

カナダは、税金による基礎的な給付、保険料方式の年金、低所得者向けの上乗せ給付を組み合わせています。

日本は国民年金と厚生年金の二階建てですが、カナダは必要に応じて三つの箱から支給するような仕組みです。

どの制度が正解というより、その国がどこまでを公的年金で保障し、どこからを個人の努力に任せるかの違いです。

アメリカは金額が高くても安心とは限らない

アメリカの公的年金の平均月額を見ると、日本の厚生年金より高く見えます。

しかし、アメリカは住宅費や医療費が高く、年金だけで余裕を持って暮らせるとは限りません。

401(k)などの企業年金や個人の貯蓄、住宅資産を組み合わせることが前提です。

日本人がアメリカの年金額を見て、

「月2,000ドルもある。うらやましい」

と思っても、アメリカの高齢者から、

「では医療費と家賃も一緒にどうぞ」

と言われたら、慌てて返品することになるかもしれません。

ドル換算額だけでは、その国で暮らせるかどうかは判断できないのです。

若い世代の不安は当然

日本の年金制度は、高齢化率の割にはよく踏ん張っています。

しかし、若い世代の不安が間違っているわけでもありません。

現在の年金は、現役世代が納める保険料を中心に、現在の高齢者へ支給する賦課方式です。

これから現役世代が減り、高齢者の割合が増えれば、同じ仕組みをそのまま維持することは難しくなります。

保険料を上げる、税金を増やす、受給開始年齢を遅らせる、年金の実質的な伸びを抑える。

いずれかの調整が必要です。

実際、日本ではマクロ経済スライドによって、物価や賃金が上昇しても、年金の伸びを一定程度抑える仕組みがあります。

制度を破綻させないための装置ですが、受給者にとっては年金の実質的な価値が少しずつ下がることになります。

OECDの比較でも、日本の将来の所得代替率は、手厚い給付を行う国より低い水準です。日本の年金は「もらえなくなる」というより、現役時代の生活水準をそのまま維持するには不足しやすい制度と考えた方が正確です。

日本の年金は豪華ではないが、よく踏ん張っている

各国の制度を比べてみると、最初に持っていた印象とは少し違いました。

日本の年金は、世界で最も手厚いわけではありません。

基礎年金だけでは生活が難しく、現役時代の所得格差が老後にも残ります。

単身者や賃貸住宅に住む低年金者への支援も、十分とはいえません。

一方で、高齢化率29.3%という世界で最も厳しい人口構成の中、ほぼ全国民を同じ制度でカバーし、原則65歳から終身で年金を支給しています。

年金だけでなく、医療保険や介護保険も合わせて高齢者の生活を支えています。

ですから、日本の年金制度については、

金額に不満はあっても、高齢者の多さを考えれば、制度そのものは意外によく踏ん張っている

というのが、今回調べてみた私の感想です。

「日本の年金はダメだ」と一言で片付けるのも違います。

反対に、「制度があるから安心」と手放しで喜ぶのも危険です。

公的年金は老後生活の全部を保障するものではなく、生活を支える土台です。

その土台の上に、持ち家、貯蓄、企業年金、個人年金、NISA、そして可能な範囲での仕事を組み合わせる。

結局、日本でも海外でも、年金だけで何不自由なく暮らせる人は多くありません。

違うのは、不足した部分を税金で補うのか、企業年金で補うのか、個人の貯蓄で補うのか、それとも家族が支えるのかという点です。

世界の年金事情を調べて分かったのは、

日本だけが年金で暮らせない国なのではない。

多くの国で、公的年金は老後生活の「全部」ではなく「土台」である。

ということでした。

その土台が豪華ではなくても、世界一の高齢国で今も崩れずに支えている。

日本の年金制度には文句もありますが、表を見たあとでは、少しくらいは「ご苦労さん」と言ってもよい気がしてきました。

コメント