― 年金を何歳から受給するかより重要なこと

はじめに

ネット検索やYouTubeを見ていると、 「60歳で辞めるべきか」 「65歳まで働くべきか」 という話題をよく見かけます。

さらに、 「年金は60歳から繰り上げ受給した方が得」 「70歳まで繰り下げると42%増える」 「損益分岐点は何歳だ」 など、お金の話が延々と続きます。

確かに年金は大切です。 老後の生活を支える重要な収入源ですから、何歳から受給するかを考えるのは当然でしょう。 私自身も年金受給者になった今、そうした話題にはつい目が向きます。

しかし、最近になって思うのです。 本当に重要なのは、 「何歳から年金を受給するか」ではなく、「60歳以降をどう過ごしたか」 ではないかと。

私は結果として65歳まで働きました。 では、もし60歳で退職していたらどうなっていたのでしょうか。 今回は実際の受給額や資産状況を振り返りながら、考えてみたいと思います。

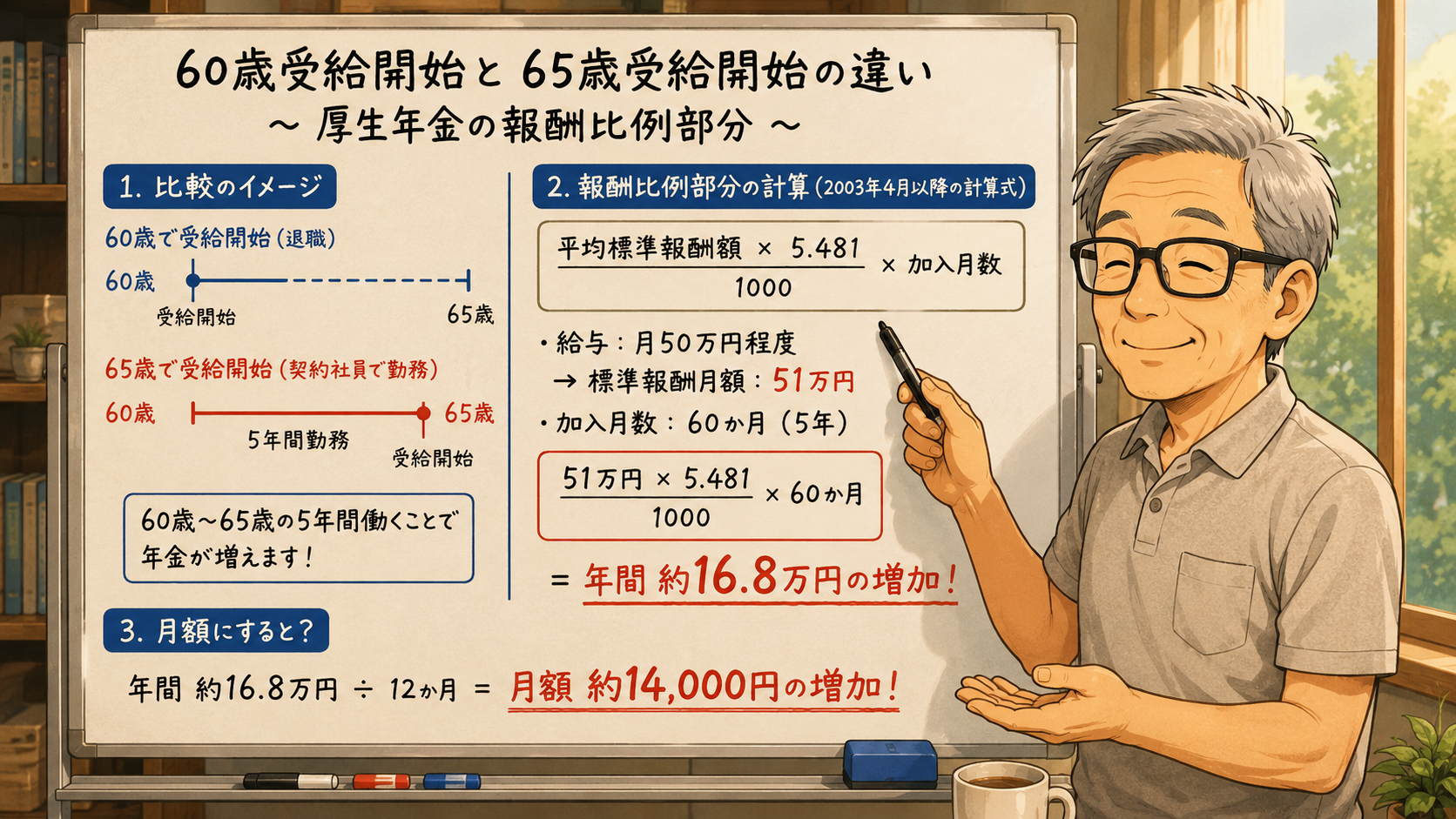

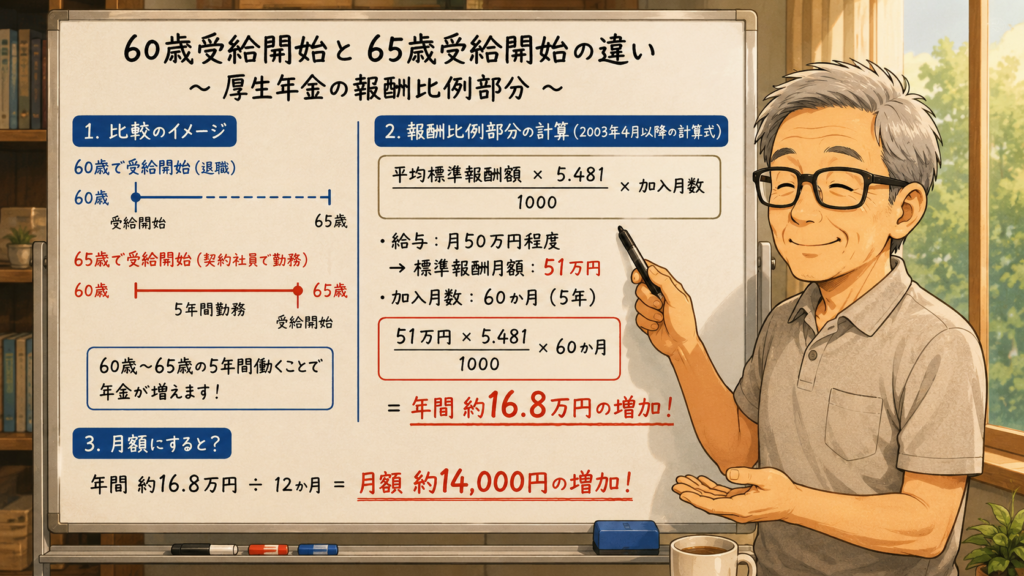

厚生年金は最後の5年間も積み上がる

まず最初に、多くの人が誤解していることがあります。 それは、 「40年間払ったら年金は完成する」 というイメージです。

確かに国民年金は40年加入で満額になります。 しかし厚生年金は違います。 働いて厚生年金保険料を納め続ける限り、受給額は増えていきます。 しかも、給与水準が高い時期ほど増加額も大きくなります。

例えば私が60歳で退職せず、契約社員として65歳まで働いた5年間。 給与を月50万円程度とすると、標準報酬月額は51万円になります。 これをもとに厚生年金の報酬比例部分(2003年4月以降の計算式)を計算してみます。

- 51万円(平均標準報酬額) × 5.481 / 1000 × 60か月(5年) = 年間約16.8万円

つまり、60歳以降の5年間働いたことで、年金が年額約16.8万円増えたことになります。 月額に直すと、約14,000円の増加です。

月14,000円をどう考えるか

現役時代の私なら、 「月14,000円か」 で終わっていたと思います。 飲み会2〜3回分、もしくは3軒梯子した一晩分。そんな感覚です。

しかし年金生活になると、少し見方が変わります。 月14,000円は、

- 年間で 16.8万円

- 10年で 168万円

- 20年で 336万円

決して小さな金額ではありません。老後の336万円と聞くと、それなりの重みがあります。 ですから、「65歳まで働いたから月14,000円増えた」という事実だけ見れば、働いた意味は十分にあったと言えるでしょう。

それでも60歳退職が間違いとは言えない

ただし、ここで勘違いしてはいけません。 私は決して、「だからみんな65歳まで働くべきだ」と言いたいわけではありません。

60歳で退職して自由な時間を楽しんだ人もいます。 旅行に行った人。 趣味に没頭した人。 夫婦でゆっくり過ごした人。 それもまた素晴らしい人生です。どちらが正解かなど誰にも分かりません。

私自身、営業職として40年以上働いてきました。 60歳を過ぎると、満員電車はつらいし、数字のプレッシャーもつらい。若い頃とは明らかに体力的・精神的な負担が違います。 「もう十分働いたかな」と思ったことも一度や二度ではありません。

それでも結果として65歳まで働きました。 ところが、今振り返ると、本当に大きかったのは年金の増額ではなかったのです。

私の場合、本当に大きかったのは投資資金だった

私は2022年、終の棲家として現在の家を購入しました。その際、それまでの投資資産の多くを取り崩しました。いわば一度資産をリセットした状態です。

その後、引っ越した翌月、62歳から再びNISA(少額投資非課税制度)を利用してS&P500への積立投資を始めました。 毎月10万円。決して少ない金額ではありません。

しかし当時はまだ会社員。毎月の給与収入がありました。 生活費は給与でまかなう。余剰資金は投資に回す。だからこそ、この強気の積立ができたのです。

もし60歳で退職していたらどうだったでしょう。 おそらく積立投資を再開する精神的・経済的な余裕はありませんでした。それどころか、手元の老後資金を取り崩しながら生活していた可能性が高いと思います。

つまり、65歳まで働いたことで本当に増えたのは、年金ではなく「投資資産」だったとも言えるのです。

コロナがもたらした意外な追い風

さらに大きかったのが、コロナ禍による働き方の変化でした。 営業職だった私にとって、以前の会社員生活には多くの出費がありました。

- 背広(スーツ)

- ワイシャツ

- ネクタイ

- 革靴

- 昼食代

- 飲み会代

- 交通費の立替

これらは営業マンの必要経費のようなものでした。 ところがコロナ禍で状況が一変します。テレワーク中心になったのです。

上はワイシャツ、下はジャージ。そんな勤務スタイルが普通になりました。 40年以上営業をやってきた私にとって、「会社に行かずにWeb会議でパソコンのモニター越しに営業の仕事をする」という状況は、まるでSF映画のようでした。

背広を買わなくなった

さらに面白いことがあります。 65歳定年が見えていた私は、60歳を過ぎた頃からこう考えていました。 「この靴、あと3年持てばいい」 「この背広、あと2年着られれば十分」 若い頃なら買い替えていたものを、そのまま使い続けるようになったのです。

ところがそこへコロナです。 結果として、背広そのものを着なくなった。革靴も減らない。ネクタイも不要。ワイシャツも傷まない。まったくの予想外でした。

最後の5年間は意外とお金が貯まりやすかった

今思えば、60歳から65歳までの5年間は意外とお金が貯まりやすい時期でした。

- しっかりと給与は入る

- 住宅ローンはない

- コロナで外出や旅行が減り、支出が減る

- 現役時代のような背広や飲み会代もかからない

結果として、投資に回せるお金が大きく増えました。 これは年金制度とはまったく別の話です。

しかし老後生活に与えた影響は、年金の増額よりはるかに大きかったように思います。

私の場合の比較

ここまでの話を個人年金など、その他の収入を除いて、単純化して比較してみます。

【65歳まで働いた場合】

- 年金:月約16.5万円

- S&P500の取り崩し:月約5万円

- 合計:約21.5万円

【60歳で退職していた場合】

- 年金:月約15.1万円 (16.5万円 - 1.4万円)

- 投資資産:なし

- 合計:約15.1万円前後

こうして見ると、差は年金の増額分である「月14,000円」にとどまりません。実質的には、月6万4,000円もの差になっています。

しかもS&P500は運用益を生みます。年金のように額面が固定されているわけではありません。良い年なら、年金の増額分など吹き飛ぶほど資産が増えることもあります。

本当に考えるべきなのは「年金額」ではない

60歳で退職していたら、私の年金は月1.4万円少なかったかもしれません。しかし、本当に大きかったのはその差ではありませんでした。

65歳まで働いたことで、

- 給与収入を長く得られた

- NISAで手厚く積立ができた

- 老後資産をきれいに再構築できた

- コロナ禍も重なって支出を抑えられた

これらが積み重なって、今の安定した生活があります。 結果として、65歳まで働いた本当の価値は、「月1.4万円の年金増額」ではなく、「月5万円を安心して取り崩せる原資(資産)を作れたこと」だったのかもしれません。

まとめ

世の中では、「年金を何歳から受給するか」という議論が盛んです。もちろん重要なテーマです。 しかし私の経験から言えば、それ以上に重要だったのは、「60歳から65歳までの時間をどう使ったか」でした。

私はその5年間を「働くこと」、そして「資産を再構築すること」に使いました。 もっとも、その代わりに失ったものもあります。

平日の空いている温泉。 平日の渋滞のない高速道路。 平日の空いている観光地。

今になって平日に出かけてみると、「5年前の元気なうちから、こういう場所に来ておけばよかったなあ」と思うこともあります。 ですが、その温泉代や高速代を気持ちよく払えているのも、65歳まで働いて作った資産があるからです。

人生の損得計算というのは、なかなか単純ではありませんね。

コメント