-任意継続から国保へ切り替え体験談

昨日、2025年分の確定申告を無事に終えました。

e-Taxの「送信完了」の文字を見ると、なぜか大学受験を終えたような気分になります。

受かるわけでも落ちるわけでもないのに。

さて、申告が終わったら次は何をするか。

そうです。

気になっていた退職2年目の健康保険の確認です。

任意継続という“安心の延長戦”

私は1959年9月生まれ。

2024年8月、定年1か月前に退職しました。

退職後は、それまで加入していた「協会けんぽ」を任意継続。

現役時代の給与を基に計算された保険料は本来約5万円/月。

会社負担がなくなりますからね。

しかし、約5万円/月はなかなかの迫力です。

しかし、任意継続の上限があるため、

実際は約3万円/月。

それでも年金生活者にとっては、

なかなかの存在感です。

2年目に訪れる“静かな分岐点”

任意継続は最長2年間。

現在は2026年3月。

あと半年で期限が切れます。

ふと考えました。

「このままでいいのか?」

退職1年目は、前年の給与が計算に入るため

国民健康保険は高額になりがち。

だから任意継続が有利でした。

でも今は違います。

我が家の収入は、ほぼ年金のみ。

つまり、年金=年収。

これで再計算したらどうなるのか。

区役所へ出陣

確定申告を終えた勢いで、今度は役所へ。

「まだ来年度の税率は決まっていません。概算ですよ」

前置き付きで出てきた数字。

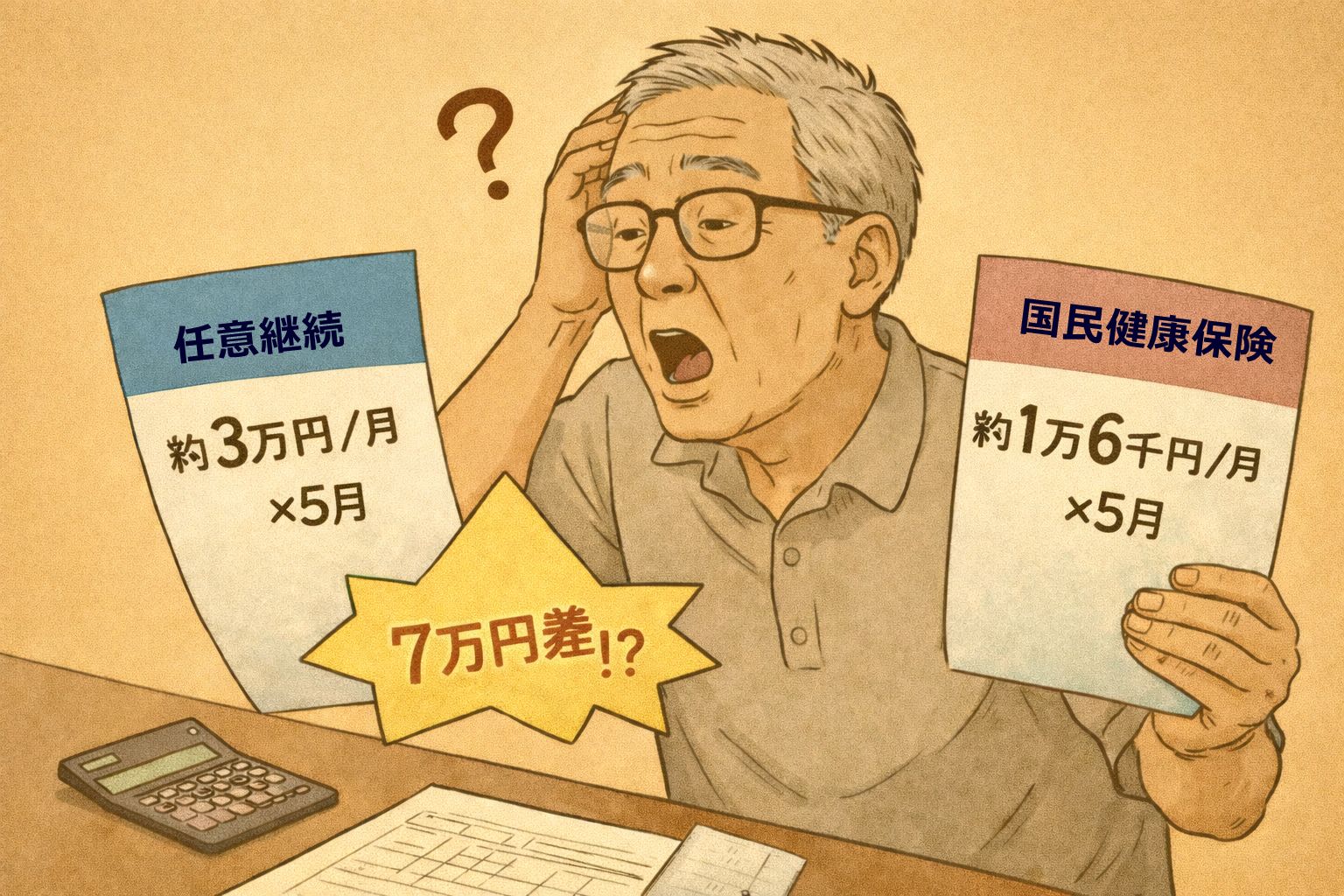

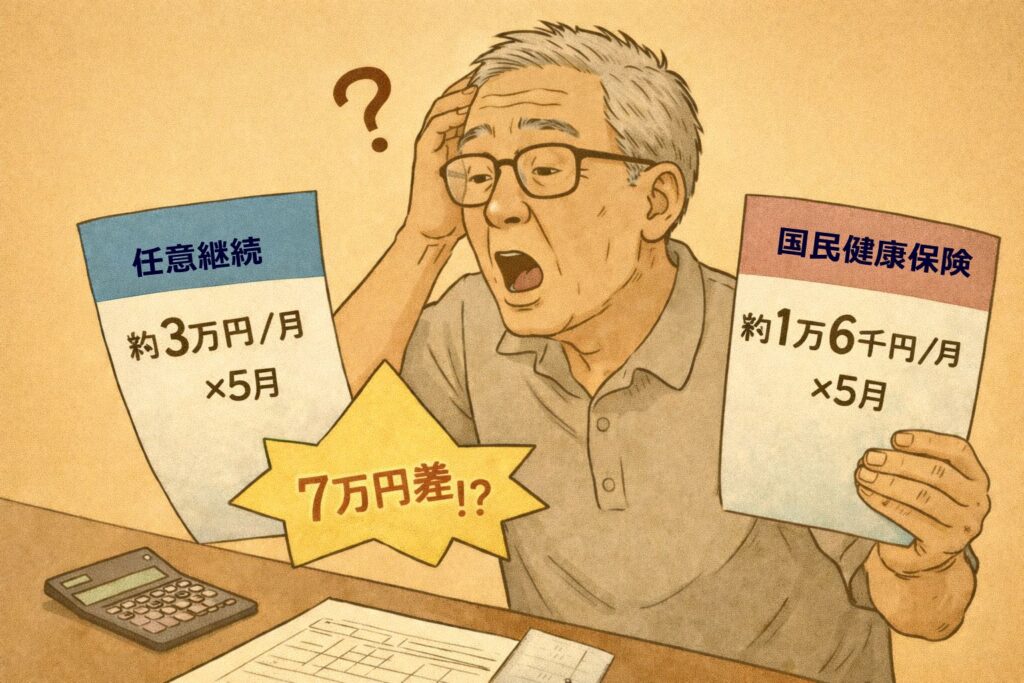

夫婦2人で約16,000円/月。

差は、約14,000円。

4月から任意継続が切れる8月までの5か月間で計算すると、

(30,000 − 16,000)× 5ヶ月 = 約70,000円。

7万円。

これは、外食どころか

旅行一泊分になります。

ただし、切り替えはタイミングが命

「じゃ、じゃあ、今、今すぐ切り替えます!」

と意気込んだ私。

しかし職員さんは冷静でした。

「3月分は、まだ退職までの給与が影響します。

4月からの切り替えの方が良いと思いますよ。」

なるほど。

焦ってはいけない。

ということで、

・3月分の任意保険料を支払う

・3月末で資格喪失証明書を取得

・4月に国民健康保険へ切り替え

という段取りにしました。

人生は段取り8割です。

増えない。でも減らしすぎない

投資の世界では「増やす」ことに目が行きます。

しかし、退職後に大事なのは

「減らしすぎない」こと。

この1年半で

・毎月2万円の差を回避

・今回、さらに5か月で7万円の差を回避

特別な裏技ではありません。

ちょっと調べて、それからちょっと考えて

そして、ちょっと役所へ行っただけ。

それだけで、数字は静かに変わります。

定年はゴールではなく“再計算の始まり”

退職直後は、誰でも何かとバタバタします。

年金、保険、税金。

「まあ、そのうち考えよう」

そして何もしない。

結局、これが一番高くつきます。

制度は、知っている人に優しい。

しかし、知らない人には、何も言ってくれません。

同世代の皆さまへ

定年したばかりの皆さま。

これから迎える皆さま。

「増やさないけど、減らしすぎない知恵」

これが年金生活の武器です。

派手な儲け話なんてありません。

でも、これで7万円は確実に守れました。

これは、なかなか気分がいい。

今日のコーヒーは、少しだけ美味しく感じます。

コメント