- 年金生活者が払う税金と社会保険料を整理してみた

はじめに

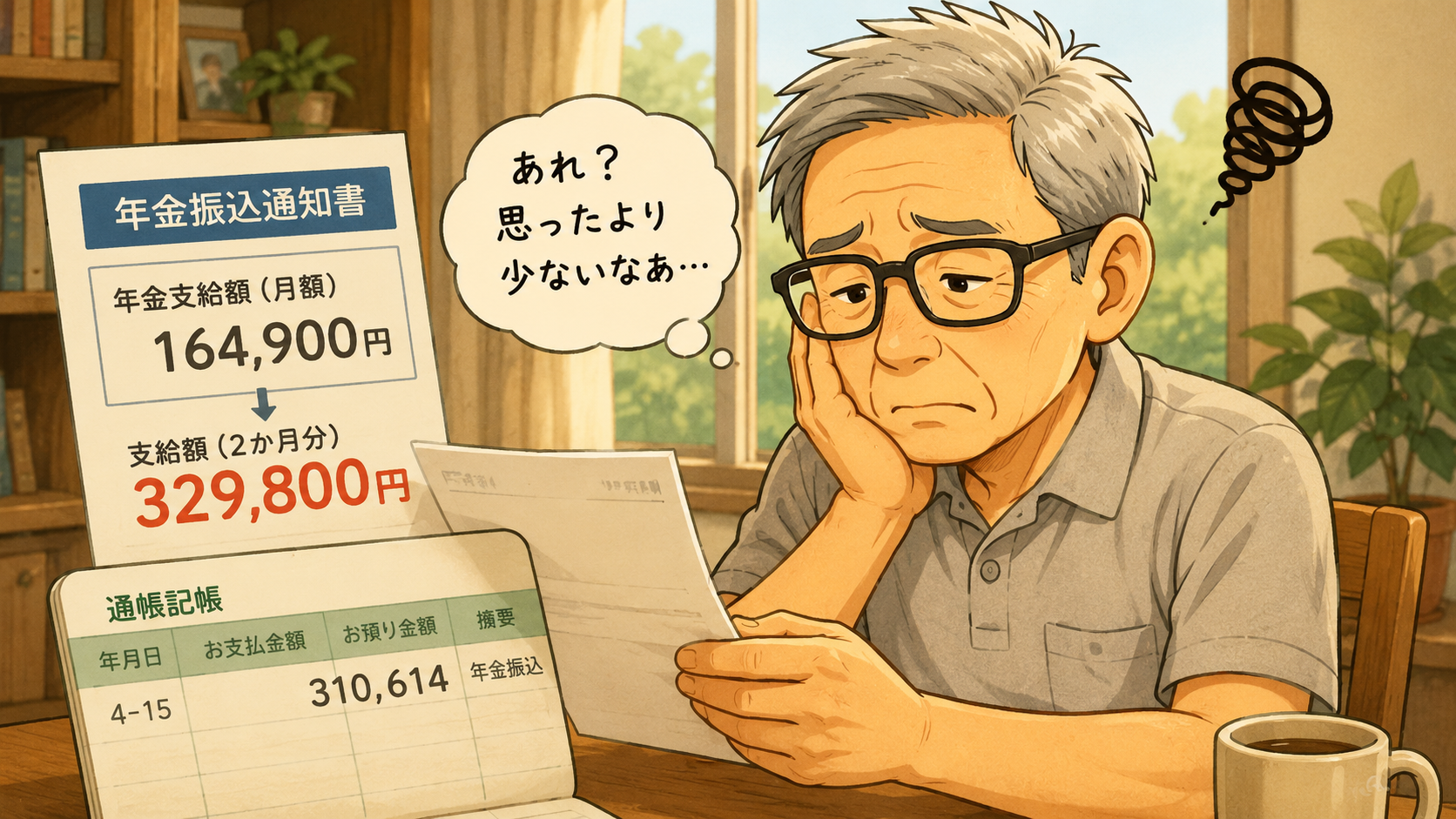

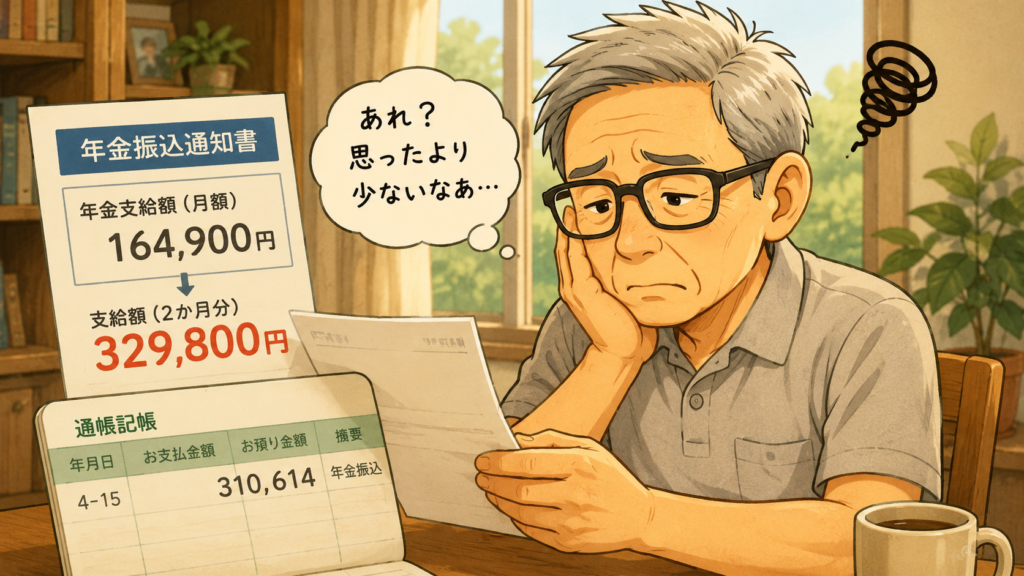

月額16万4,900円

です。

年金は毎月ではなく、2か月分まとめて支給されます。

そのため偶数月の15日に、

16万4,900円 × 2か月 = 32万9,800円

が振り込まれるはずです。

ところが実際に4月15日に通帳を確認すると、振込額は

31万614円

でした。

あれ? 計算が合いません。

32万9,800円入るはずなのに、実際は31万614円。

差額は 1万9,186円 です。

「このお金はどこへ行ったのだろう?」

今回は年金受給者になって初めて気付いた、「年金から引かれているお金」について整理してみたいと思います。

現役時代は給与明細を見ていた

会社員時代は毎月給与明細を見ていました。そして必ず思うのです。

「またこんなに引かれている」と。

給与明細には、所得税、住民税、健康保険、厚生年金、雇用保険などが並んでいました。若い頃は「手取りが増えないかな」とばかり考えていました。

しかし定年退職して年金生活になると、今度は給与明細ではなく、「年金振込通知書」を見るようになります。

そして同じことを思うのです。「また引かれている」と。

人間というのは、立場が変わっても考えることはあまり変わらないようです。

年金から引かれる。天引きされるもの

年金は満額がそのまま振り込まれるわけではありません。一定の条件を満たすと、さまざまなものが年金から引かれる、いわゆる、天引き(特別徴収)されます。

では、一体どれくらいの「料率」で引かれているのでしょうか? 私が住んでいる市町村の最新データをもとに、代表的なものを整理してみました。

これらはお住まいの都道府県、市町村によって異なります。

実際の金額については、お住まいの区市町村窓口または年金事務所にてご確認ください。

① 介護保険料(65歳以上全員に関係)

65歳以上になると介護保険の「第1号被保険者」になり、保険料は原則として年金から天引きされます。

本人や世帯の住民税の課税状況、および前年の所得に応じて細かく「15段階」に分かれています。

*注 私の住んでいる市町村の場合

| 段階 | 対象者の例 | 年間保険料 |

|---|---|---|

| 第1段階 | 世帯全員が住民税非課税、生活保護受給者等 | 約20,520円 |

| 第5段階(基準額) | 本人非課税・世帯課税、または基準となる所得層 | 72,000円 |

| 第6段階 | 本人住民税課税・合計所得120万円未満 | 79,200円 |

| 第7段階 | 本人住民税課税・合計所得120万円以上210万円未満程度 | 93,600円 |

| 第15段階 | 高所得者層 | 基準額の数倍 |

※基準額の72,000円をベースに、所得が上がるほど負担割合(乗率)が高くなる仕組みです。

② 後期高齢者医療保険料(75歳以上から関係)

現在は66歳なのでまだ対象ではありませんが、75歳になると国民健康保険を卒業し、「後期高齢者医療制度」へ移行します。この保険料も原則として年金から自動的に天引きされることになります。

*注 私の住んでいると都道府県

最新の保険料率(令和8・9年度)は以下の二つの組み合わせで計算されます。

| 保険料の構成 | 計算のルール(埼玉県後期高齢者医療広域連合) |

| 均等割額(定額) | 被保険者1人あたり 年額 52,370円 |

| 所得割率(定率) | 賦課のもととなる所得金額 × 9.49% |

現役世代の現役並み所得があるか、あるいは低所得による軽減措置があるかによって実際の負担額は大きく変わりますが、このように「全員一律の定額」と「所得に応じた定率」の合計が引かれる仕組みになっています。

③ 住民税

住民税も、前年の所得などの条件によって年金から天引きされます。現役時代は給与天引きでしたが、今度は年金天引き。徴収される場所が変わったわけですね。

【コラム:所得税はどうなる?】

ちなみに年金にも所得税はかかりますが、他の所得がある場合、年金からの天引きではなく、最終的に「確定申告」でまとめて精算して支払うケースが多くなります。

私の場合、何が引かれていたのか

現在の私の場合、4月の年金から引かれていたのは主に「介護保険料」や「住民税」のようです。

これらが引かれた結果、

32万9,800円

↓

31万614円

になっていたわけです。

どこかへ消えたわけではありません。きちんと税金や保険料として先にお役所に納められていたのですね。

実は年金から引かれない「別払い」のものもある

ここで注意したいのは、すべてが年金から引かれるわけではないということです。むしろ、大きな支出の中には別払いのものたくさんあります。

- 国民健康保険料私は今年4月から国民健康保険に加入しています。こちらは(手続きをして)年金天引きにはせず、市へ直接納付(年 9回払い)にしています。

- 固定資産税毎年この時期になるとやってくるおなじみの税金です。我が家にもしっかり納付書が届きます。当然ですが自分で支払います。

- 自動車税車を持っている限り逃げられません。こちらも初夏の手痛い別払いです。

- 火災保険や自動車保険これらも当然ながら別払い。年金から勝手に引いてくれることはありません。

年金額だけ見ていると勘違いする

年金生活を始める前、私は「年金は月16万4,900円」という額面の数字だけを見ていました。

しかし実際の生活では、そこから介護保険料や住民税が引かれます。さらに、国民健康保険、固定資産税、自動車税などは後から別払いで容泄なく請求が来ます。

つまり、「本当に生活費として自由に使えるお金」は、ねんきんネットの表示額よりずっと少ないのです。

とはいえ、現役時代より分かりやすい

とはいえ、年金生活になって良かったこともあります。

現役時代は、給与、ボーナス、残業代によって毎月の収入が変動しました。

今は基本的に定額の年金額が決まっています。

大きく増えることもありませんが、大きく減ることもありません。

見通しが立つ分、家計管理はむしろ楽になりました。

まとめ

今回改めて確認したところ、私の年金は月額16万4,900円。2か月分なら32万9,800円のはずでした。

しかし実際の振込額は31万614円。差額の1万9,186円は、主に介護保険料や住民税として引かれていたものでした。

さらに、国民健康保険や固定資産税、自動車税などは別払いです。

働いても引かれ、年金をもらっても引かれる。なかなか奥深い制度です。

もっとも、そのおかげで病院にも安心して行けますし、社会の仕組みが維持されています。

そう考えると、文句ばかり言うわけにもいきません。

それでも通帳を見るたびに、

「あと1万9,186円あったら、温泉旅行の夕食がもう少し豪華になるんだけどなあ」

と思ってしまうのは、私だけではないような気がします。

コメント