- はじめてねんきん定期便を見た時の失望感は誤りだった

はじめに

今日は2ヶ月に1回の年金支給日ですが、

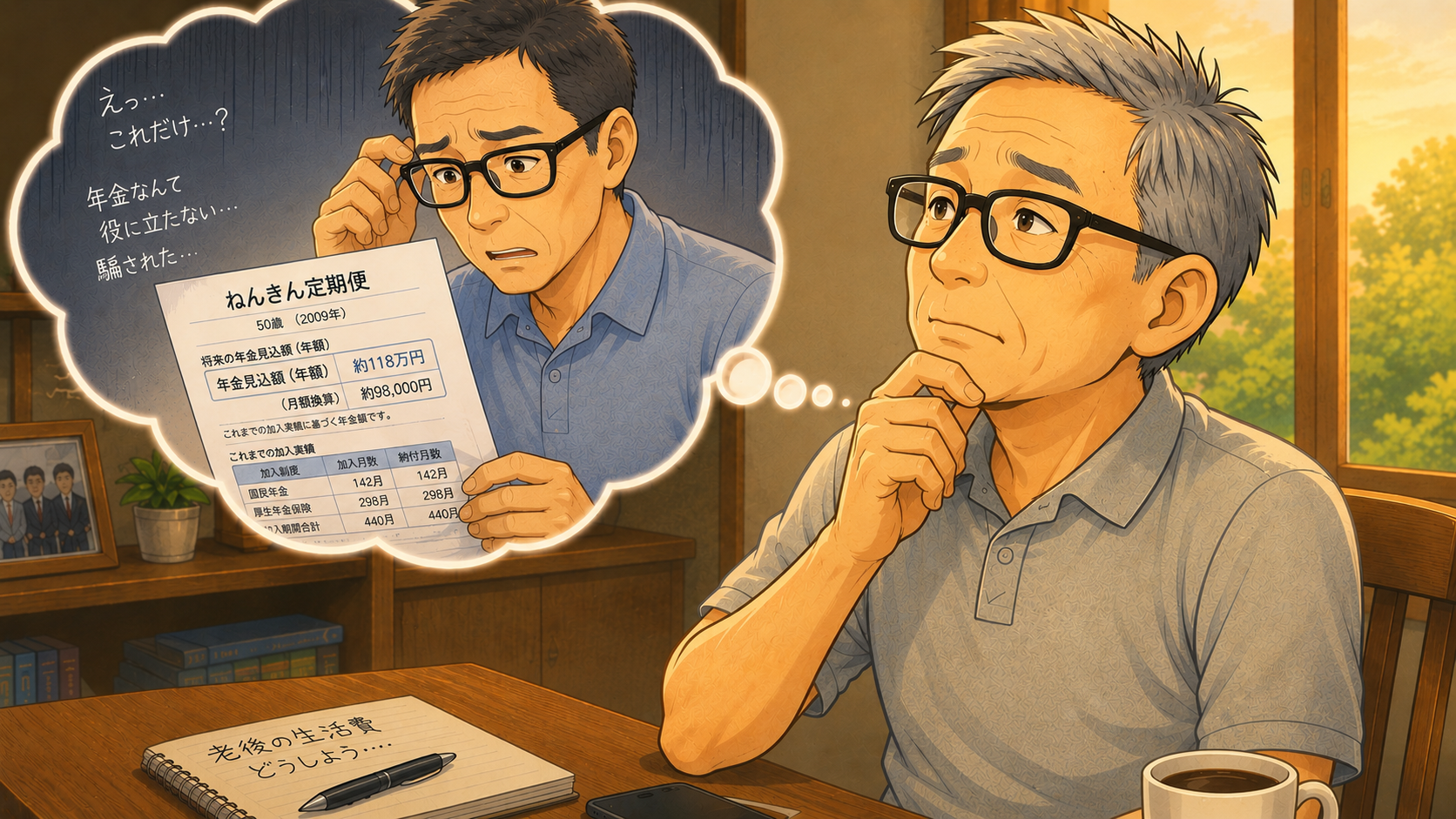

17年前私が初めて「ねんきん定期便」を受け取った時のことです。

正直に言うと、「なんだ、これだけしかもらえないのか」と思いました。

ねんきん定期便が始まったのは2009年。

私は昭和34年生まれですから、その時50歳でした。

社会人になって約30年。厚生年金保険料を払い続けてきました。

転職も何度か経験し、営業としても中堅どころになっていた頃です。

ところが、ねんきん定期便に書かれていた将来の年金見込額は、私の記憶では月額10万円にも届いていなかったように思います。

残念ながら当時の定期便は処分してしまったため、正確な金額は分かりません。

しかし、その時のショックだけは今でも覚えています。

「30年も働いてきたのに、これだけなのか……」

当時の私は、「やっぱり年金だけでは生活できない」「年金なんて役に立たない」「ずっと払ってきたのに騙されたようなものだ」くらいに考えていました。

今思えば年金制度を十分理解していなかったのですが、その時は本気でそう感じていたのです。

ねんきん定期便が始まった頃

ねんきん定期便が始まった背景には、いわゆる「消えた年金問題」がありました。

自分の年金記録は本当に残っているのか、将来ちゃんと年金はもらえるのか、そんな不安が社会全体に広がっていた時代です。

そのため、毎年誕生月にねんきん定期便が送られてくるようになりました。

私は9月生まれなので、9月になると届きます。

封筒を開いて確認するたびに、「またこんなに少ないのか」と、かなり悲観的になっていました。

実際にもらってみると全然違った

ところが65歳になり、実際に年金を受給するようになると話は違いました。

私が前回の4月まで受給した年金額は、年額197万8,000円なので月額16万4,900円です。

(今月支給分から年額201万7,000円なので月額16万8,000円になります)

もちろん実際には所得税や介護保険料などが差し引かれますので、そのまま額面通りに振り込まれるわけではありません。

それでも、私の記憶に残っている「月10万円にも届かなかった最初の定期便」と比べると、大きな差があります。

当時の私が見たら、「本当にそんなにもらえるのか?」と驚いたと思います。

なぜこんなに差が出たのか?

理由は単純でした。当時の私は、ねんきん定期便の仕組みを勘違いしていたのです。

ねんきん定期便の「見込額」は、50歳以上のマイルストーンにおいては「現在の条件のまま60歳まで働いた場合」で計算されます。

つまり、以下のような「未来の期間」の分は、当時の数字には一切反映されていませんでした。

- その後のキャリアアップによる給与(標準報酬月額)の増加分

- 60歳から65歳までの「シニア期」に働く分の厚生年金保険料

私はこの「60歳以降のプラスアルファ」がどれほど大きな影響を与えるかを理解していなかったのです。

60歳から65歳までの5年間が意外と大きかった

私は60歳で退職せず、契約社員として65歳まで働き続けました。

その間も厚生年金保険料を納めています。

前回の記事で計算したように、月50万円程度の給与だったと仮定すると、60歳から65歳までの5年間で増えた厚生年金は「年間約16.8万円(月額換算で約1万4千円)」になります。

もし私が60歳時点で完全に退職していた場合、私の年金額は月12万5千円程度だった可能性があります。

しかし実際には65歳まで働いたため、現在の月16万4,900円になりました。その差は月4万円近くになります。

差額のインパクト

・年間:約48万円

・10年間:約480万円

改めて計算すると、決して小さくない数字です。

ねんきん定期便は嘘をついていたわけではない

ここで誤解してはいけません。

ねんきん定期便が間違っていたわけではありません。

当時の前提条件に基づく計算としては正しかったのです。

問題は私の理解不足でした。

私は「今表示されている金額=将来もらえる限界の金額」だと思い込んでいたのです。

しかし本当は、「その後の働き方次第で、いくらでも増やせる数字」だったのです。

その違いを知らなかったために、必要以上に落ち込んでいました。

だから、ねんきん定期便の数字だけで落ち込まないでほしい

もしこの記事を読んでいる50代、60代の方がいたら、一つだけ伝えたいことがあります。

ねんきん定期便の数字だけで落ち込まないでください。

まだ働く予定があるなら、その数字は最終結果ではありません。

会社員として働く、再雇用で働く、契約社員として働く。

そうして厚生年金に加入し続ければ、年金は着実に増えていきます。

私自身がそれを身をもって経験しました。

特に60歳以降の5年間は、思った以上に大きかったのです。

年金事務所で初めて分かったこと

実際、受給開始前に年金事務所へ行き、正式な説明を受けた時に「思ったより多いな」と感じました。

それまで若い頃に見ていた定期便のネガティブな印象が強すぎたからです。

もちろん大金ではありません。しかし、「年金は役に立たない」とあきらめていた頃の私からすると、安心感はかなり変わりました。

まとめ

私が50歳で初めてねんきん定期便を見た時、そこに書かれていた年金見込額は月10万円にも届かず、「30年も働いてこれだけか」とショックを受けました。

しかし実際には、60歳引退仮定ベースの約12万5千円から、65歳まで働いたことで16万4,900円まで受給額を増やすことができました。

もし今、ねんきん定期便を見て不安になっている人がいたら、一度落ち着いてみてください。

その数字はゴールではありません。

これからも働く予定があるなら、年金はまだ増えます。

少なくとも私は、50歳の頃の頼りなかった自分に、いまこう言ってやりたいと思います。

「もう少し待て。しっかり働き続ければ、実際はそこまで悪くないぞ」

コメント