― 年金生活者の15年資産計画は順調に進んでいます

資産500万円から毎年60万円を取り崩す現実的な老後運用モデル

昨日は「15年先を見据えた資産取り崩し計画」について書きました。

今回は、その計画の最初の1年目、2025年の結果について振り返ります。

当初は、S&P500の年間トータルリターン(値上がり益+配当)は、平均で約10%程度と想定していました。

これは、過去の長期平均に基づいた比較的現実的な前提です。

そして実際の2025年の結果は、想定を上回るものでした。

年間トータルリターンは、約17%。

市場には不安材料もありましたが、結果としてS&P500は力強い成長を見せました。

取り崩し後でも資産は増加した現実

2025年は生活費として約40万円を取り崩しています。

通常は、取り崩しを行えば資産は減少します。

しかし今回は、運用益が取り崩し額を上回ったため、結果として資産は増加しました。

その結果、取り崩しを考慮した実質的な運用成績は、約14%強となりました。

これは長期資産運用において非常に良好な結果です。

S&P500の持つ成長力を、改めて実感する1年となりました。

15年間で資産を使い切る計画 ― これは「成功」です

私の目標は、資産を増やし続けることではありません。

15年間かけて計画的に取り崩し、

最終的には資産を使い切ることです。

スタート時点の投資信託残高は、約500万円。

そして、この資産をもとに毎年60万円を取り崩し、

15年間で合計900万円を生活費として活用する計画です。

これは、

資産を残すための運用ではなく、

資産を生活に活かすための運用です。

S&P500の平均リターン10%を前提としたシミュレーション

仮に、今後のS&P500の平均リターンが年間10%程度で推移した場合、

80歳時点でも資産は完全に枯渇せず、

逆に、約20万円程度の残高が残る計算になります。

これは偶然ではなく、

計画的な取り崩しと運用のバランスによる結果です。

重要なのは、

資産を増やすことではなく、

生活に必要な期間、資産を維持することです。

この観点では、現在の計画は十分に現実的だと考えています。

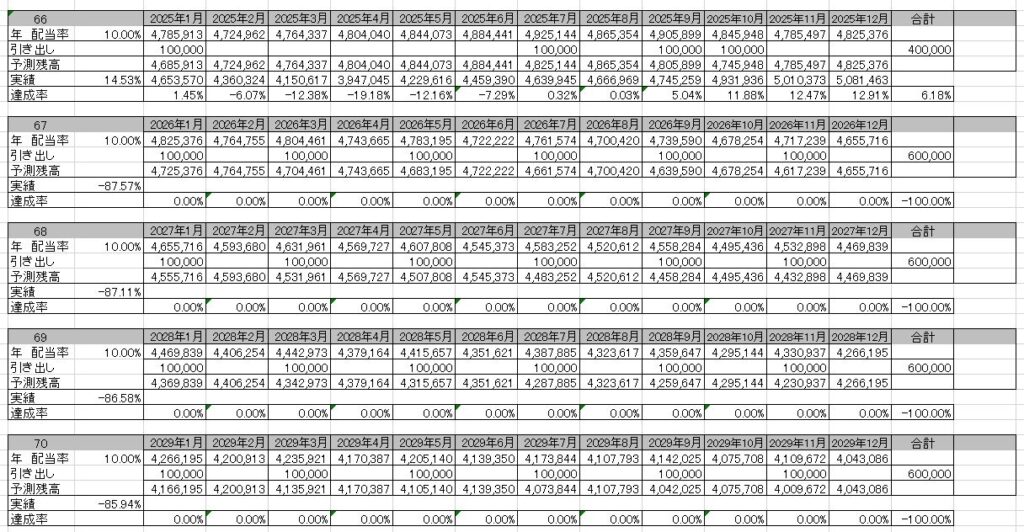

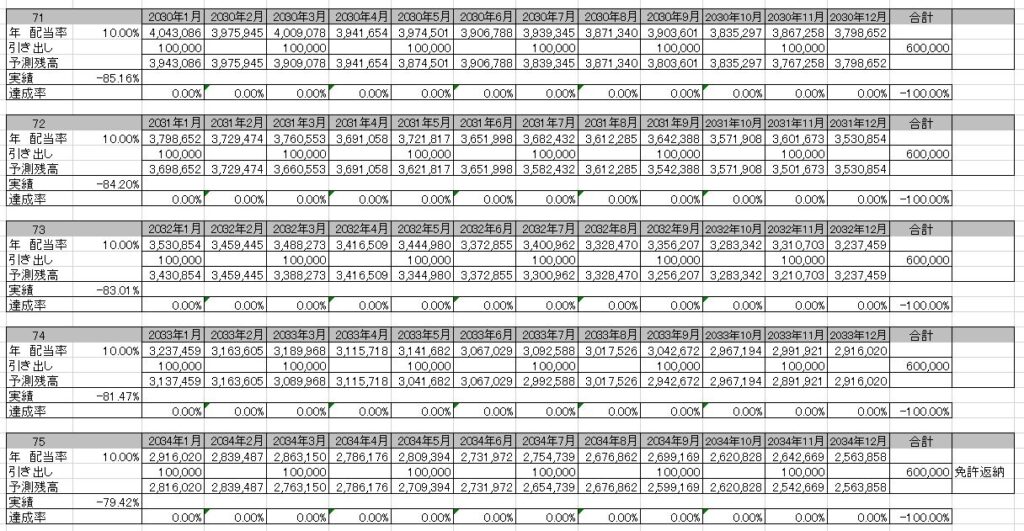

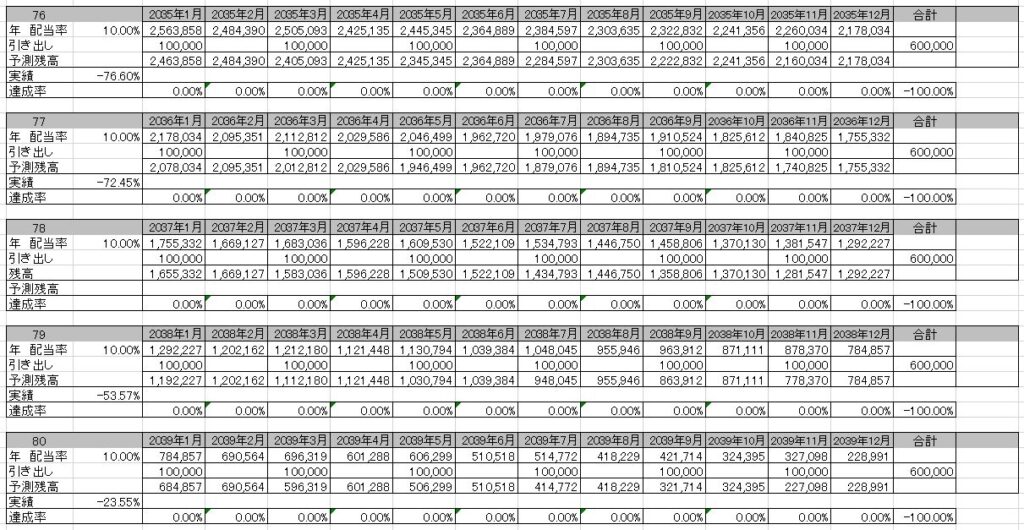

今後も、仮にS&P500の年間トータルリターンが平均10%程度で推移した場合、以下のようなシミュレーション表になります。

各表の左上の網掛け部分が、その時の私の年齢です。

自分なりに納得して作成した表です。

読んでいる方には分かりにくい部分もあると思いますが、

80歳時点でも想定残高は20万円以上残る計算です。

投資取り崩し戦略の最大のメリットは「柔軟性」

この計画の最大のメリットは、柔軟性です。

もしも市場が好調であれば、取り崩し額を増やすことも可能です。

逆に、市場が低迷した場合は、取り崩し額を調整することもできます。

これは、銀行預金にはないメリットです。

資産が市場とともに成長することで、長期的な資金寿命を延ばす可能性があります。

公的年金と確定拠出年金を組み合わせた現実的な老後設計

現在の収入構成は、以下の通りです。

75歳まで:

・公的年金

・確定拠出年金(月5万円)

・投資信託取り崩し(月5万円)

76歳以降:

・公的年金

・投資信託取り崩し(月5万円)

この構成により、安定した生活資金を確保できます。

投資信託は、年金を補完する役割を果たしています。

S&P500取り崩し戦略は、老後資産運用の現実的な選択肢

S&P500は、

・高い分散性

・低コスト

・長期成長実績

を持つ投資対象です。

もちろん、短期的には下落することもありますが、長期的には成長してきました。

そのため、資産形成だけでなく、資産取り崩しフェーズにおいても有効な選択肢となります。

老後資産運用の本当の目的は「生活の安心」

投資の目的は、資産を増やすことだけではありません。

生活を支えることです。

資産を使わずに残すことには、大きな意味はありません。

必要なときに使い、生活を支える。

それが資産の本来の役割です。

現在のところ、15年計画は順調に進んでいます。

そして今日も、コーヒーを飲みながら、S&P500のチャートを静かに眺めています。

資産は、生活を支えるためにあります。

そして、それを実感できた、取り崩し1年目となりました。

コメント