― 投資とは無縁だった私が動いた理由

NISAを始めたきっかけ

2014年、日本でNISA(少額投資非課税制度)が始まりました。

それまでの私は、投資とはほとんど無縁の生活を送っていました。

仕事と日常生活に追われ、「投資は余裕のある人がするもの」という認識でした。

しかし、NISAの「運用益が非課税になる」という仕組みを知り、

老後資金を少しでも増やす必要があるのではないか

と考えるようになりました。

そこで、給与から毎月10万円を積み立てる投資を始めました。

最初は日本株と投資信託を組み合わせ、合計約250万円を投資しました。

その結果、約100万円の評価益が生まれました。

この経験から、

長期投資は時間を味方にできる

ということを実感しました。

住み替えに伴うNISA資産の解約 ― 投資より優先すべきもの

2022年3月、コロナ禍の最中に住み替えを決断しました。

マンションを売却し、現在の戸建て住宅を購入しました。

これは、修繕積立金、管理費、賃貸の駐車場費用の支払いに疑問があったからです。

住宅は全額現金で購入したため、この時点のNISA口座の資産はすべて解約しました。

この時点で私はすでに62歳。

再雇用契約で働いていましたが、老後が現実的に視野に入る年齢でした。

投資は重要ですが、生活の基盤である住居の安定は、それ以上に重要です。

投資の再開 ― S&P500への集中投資という選択

住み替え後、2022年5月から投資を再開しました。

今回は方針を大きく変更し、S&P500に連動する投資信託へ集中投資することにしました。

毎月

・S&P500連動投資信託:5万円

・別のS&P500連動投資信託:5万円

合計10万円の積立です。

この判断の背景には、米国経済の長期的な成長があります。

S&P500は、Apple、Microsoft、Amazonなど、世界を代表する企業500社で構成されています。

個別銘柄を選ぶ必要がなく、米国経済全体の成長の恩恵を受けられる点が魅力です。

定年退職時点での運用結果

2024年に定年退職するまでの投資結果は以下の通りです。

投資元本:320万円

評価益:約160万円

評価額合計:約480万円

約2年間で50%近い増加となりました。

もちろん、この結果は市場環境に大きく影響されます。

常に同じ成果が出るわけではありません。

しかし、

長期・積立・分散投資の効果

を実感できる結果でした。

年金生活と取り崩し運用の開始

2025年からは、資産を増やす段階から、資産を取り崩して使う段階へ移行しました。

年金支給のない奇数月に、

10万円ずつ取り崩す計画です。

年間60万円の取り崩しになります。

ただし、2025年は市場の変動が大きく、実際の取り崩しは40万円にとどまりました。

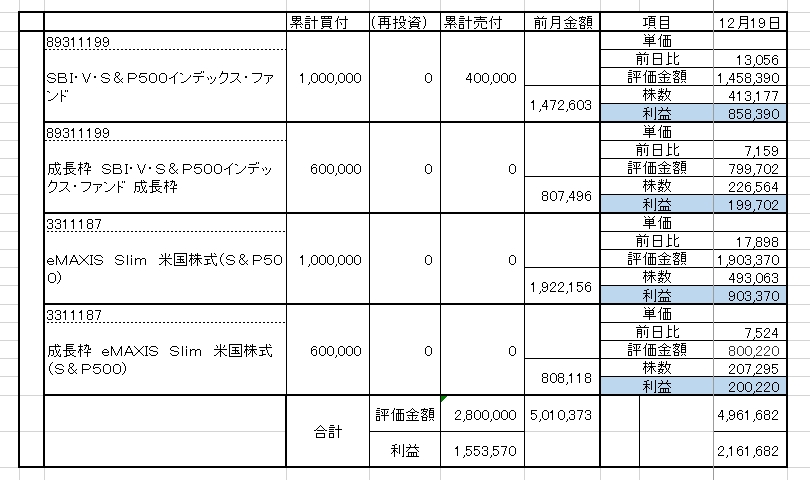

2025年12月時点のNISA運用状況

今年の12月時点の状況は以下の通りです。

年初評価額:約480万円

取り崩し額:40万円

現在評価額:約500万円

取り崩しを行いながらも、資産は増加しました。

これは、

・米国企業の成長

・S&P500の上昇

・円安による為替効果

などが影響しています。

老後資金としての現実的な役割

現在、私たち夫婦の収入は主に年金です。

これに加えて、

・確定拠出年金:月5万円(75歳まで)

・NISA資産取り崩し:月平均5万円

合計で、年金以外に月10万円の追加資金を確保できています。

この10万円は、生活の安心感を大きく高めてくれます。

なぜS&P500を選び続けるのか

投資には多くの選択肢があります。

日本株

全世界株式

債券

不動産

仮想通貨

その中で、私がS&P500を選んだ理由は、長期的な経済成長の実績です。

過去数十年間、S&P500は長期的に上昇してきました。

もちろん、短期的には下落することもあります。

しかし、長期で見れば、世界経済の中心として成長を続けてきました。

資産は増やすためではなく、使うためにある

私はFIREを目指しているわけではありません。

また、資産を子どもに残す必要もありません。

目標はシンプルです。

生きている間に、安心して使い切ることです。

最終的に資産残高が0円になっても問題ありません。

むしろ、それが理想的な資産運用だと考えています。

これから投資を始める方へ

投資は特別な人のものではありません。

少額からでも始めることができます。

重要なのは、

・長期で考えること

・感情に左右されないこと

・無理をしないこと

です。

このブログでは、年金生活者としての実際の投資状況を、今後も記録として公開していきます。

投資は未来を保証するものではありません。

しかし、未来に対する不安を減らす力はあります。

これが、私がNISAとS&P500投資を続けている理由です。

コメント