-死ぬときの老後資産残高は「0円」でいい

老後資産の話になると、よく聞くのはこんな言葉です。

「老後2000万円問題」

「投資で資産を増やそう」

「長生きリスクに備えよう」

しかし、66歳になった私が最近思うのは、少し違うことです。

「もう、お金は増やさなくていいのではないか」

今日は、そんな私の老後のお金の考え方を書いてみたいと思います。

私の毎月の収入

現在の我が家の毎月の収入はこうなっています。

- 年金 16万円

- 妻の年金 10万円

- 確定拠出年金 5万円(75歳まで)

- S&P500取り崩し 5万円(下落時は取り崩さない)

合計

31万円〜36万円

退職金は 0円 でした。

その他の貯蓄については、

妻だけが知っていて私は関知していません。

いえ、教えてもらえません。

これは冗談ではなく、本当にそうしています。

なぜなら、私が細かく把握すると「使うのがもったいない」と思ってしまうからです。

大きな支出はすでに終わっている

老後の支出を考えるとき、重要なのは 固定費 です。

しかし我が家の場合、もう大きな支出はありません。

家のローンはありません。

夫婦で入るお墓もすでに建てました。

車で15分ほどの墓地に「よたろー家之墓」というお墓が立っています。

車も定年退職直後に現金で購入しています。

つまり、今の生活で必要なお金は

- 食費

- 水道光熱費

- 衣服(わずか)

- 遊興費(旅行・外食)

- 医療費

くらいです。

こうして見ると、思ったほどお金は必要ありません。

高齢になると医療費は増えるが…

年齢を重ねると、どうしても医療費は増えます。

しかし、日本にはとてもありがたい制度があります。

高額療養費制度です。

例えば70歳未満の一般所得の場合、

- 入院など

→ 月 約57,600円 が上限 - 外来のみ

→ 月 18,000円 が上限

これを超えた分は

後から返ってきます。

つまり、大きな病気をしても

医療費が無限に増えるわけではありません。

もちろん、健康でいるのが一番ですが、

制度としての安心感は大きいと思います。

66歳の平均的な寿命

では、これからどれくらい生きるのでしょうか。

統計を見ると、

- 健康寿命

→ 約 73歳 - 平均寿命

→ 約 86歳

現在66歳の私の場合、

健康に動けるのはあと6〜7年

寿命としてはあと20年ほど

と言われています。

ちなみに、95歳まで生きる確率は約10%と言われています。

現実的には90歳くらいというのが一つの目安でしょう。

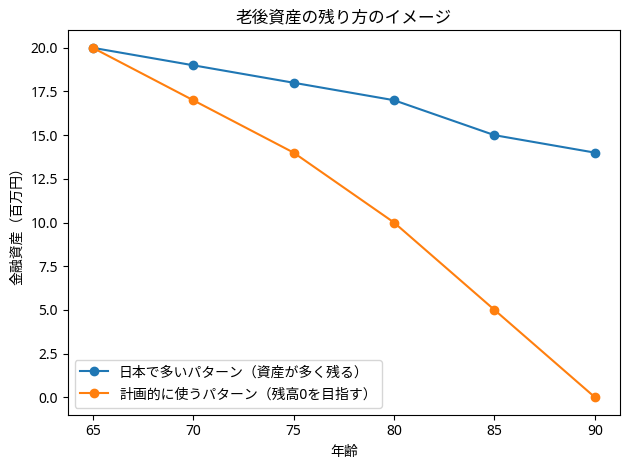

老後のお金は「余りすぎる」

ここで一つ考えたいことがあります。

90歳まで生きるとして、残りは 24年 です。

しかし健康に動けるのはあと7年程度

つまり、お金を自由に使える時間は意外と短い

ということです。

73歳を過ぎると

- 長距離旅行は減る

- 外食も減る

- 車も運転しなくなる

- 欲しいものも減る

つまり、お金を使う力が弱くなるのです。

日本人はお金を残しすぎる

こんな話を聞いたことがあります。

日本では、退職金の70%を残したまま亡くなる人が多い

という話です。

もしこれが本当なら、かなり もったいない話 です。

なぜなら、そのお金は

- 旅行に使えた

- 美味しいものを食べられた

- 家族との思い出に使えた

かもしれないからです。

私の目標は「残高0円」

もちろん、先に私が亡くなれば

老後資産はすべて妻が受け取ります。

しかし、二人とも亡くなったときに銀行残高0円

それがいいと思っています。

お金は使うためにあるからです。

老後に必要なのは

- 不安を減らすお金

- 楽しむためのお金

この2つだけです。

それ以上のお金を、ただ口座に残しておく必要はありません。

お金より大切なもの

66歳になって思うのは、

老後に一番大切なのは

お金ではなく

- 健康

- 時間

- 一緒に過ごす人

この3つだということです。

お金を増やすことばかり考えて

体を壊したり

旅行に行く元気がなくなってから

お金が残っていても意味はありません。

お金は、元気なうちに使う

老後のお金の本当の目的は

「安心」

です。

しかし安心を通り越して、「ただ残すだけ」になってしまうのは少し違う気がします。

私はこれからもS&P500を少しずつ取り崩しながら

- 旅行に行き

- 美味しいものを食べ

- 健康に気をつけながら

ゆっくり生きていこうと思います。

そして最後は

老後資産の銀行残高0円。

それが、私の理想の老後です。

コメント