- 82歳で老後資産をゼロにする取り崩し戦略と現実

はじめに老後資産は「増やすもの」ではなく「使うもの」

今まで何回か書いてきましたが、老後資産を最終的に0にするシミュレーションのお話です。

前回まではリボ払いで複利で借金が増える怖さを書きました。

今回は、前回までと逆で、

計画的な運用で長期に渡って取り崩し、老後資産を最終的に0にする話です。

金利というものは、敵にすると恐ろしいですが、味方にすれば強い味方というお話です。

老後の資産運用というと、多くの人が「減らしてはいけない」と考えます。

しかし、私の結論は逆です。

老後資産は減らしていい。むしろ、計画的に減らすべきです。

私は現在、年金生活を送りながら、S&P500への投資資産を取り崩して生活費の一部に充てています。

そして、 80歳で資産をゼロにすることが目標です。

そのために作ったのが、今回のシミュレーションと実績の比較です。

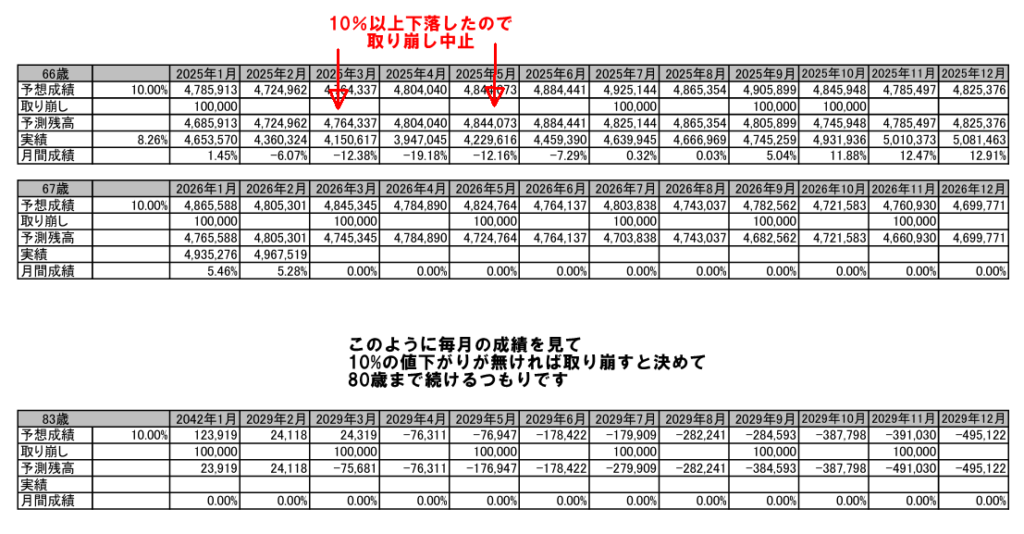

私の取り崩しルール

まず前提として、私の取り崩しルールを明確にしておきます。

- 奇数月に1回、10万円取り崩し(年間60万円)

- 基本は機械的に取り崩す

- ただし

前月比で10%以上下落した場合は取り崩しを中止

この「条件付き取り崩し」が今回のポイントです。

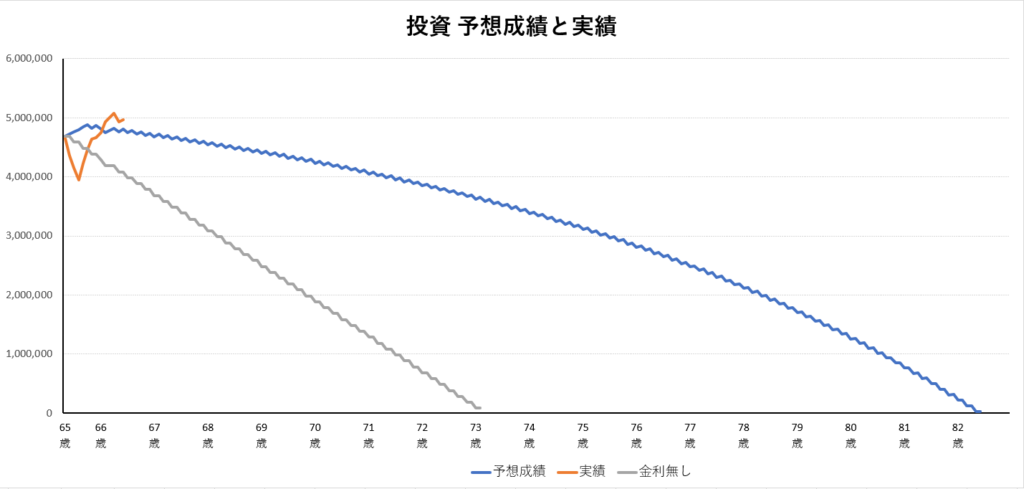

シミュレーション結果

82歳でゼロになる設計

以下のグラフは、

- 青:予想成績(年率10%想定)

- オレンジ:実績

- グレー:何もしないで資産を取り崩す

を示しています。

青い線は、取り崩しを続けながら資産が徐々に減り、

82歳でほぼゼロになる設計です。

これは、「資産を残す」のではなく、

生きている間に使い切る設計です。

そして、資産が有っても、タンス預金など、ただ置いておいて取り崩すだけだと

半分以下の期間で資産は0になってしまいます。

銀行や条件によって多少前後しますが、現在のメガバンクの定期預金金利は、約0.4%程度です。結果は1ヵ月も変わりません。

やはり、お金に働いてもらいましょう。

実績から見えたこと

暴落しても破綻しない。

2025年、いわゆるトランプ関税ショックにより、資産は大きく下落しました。

グラフのオレンジ線を見ると分かる通り、一時的に大きくマイナスになっています。

このとき私はルールに従い、

2回、取り崩しを中止しました

つまり、「安い時に売る」ことを避けたのです。

それでも結果はどうだったか

重要なのはここです。

その後、市場は回復し、現在は緩やかに推移しています。

そしてグラフを見て分かる通り、

全体の資産計画はほとんど崩れていません。

むしろ、その後の景気回復で計画以上の運用成績になっています。

この結果が意味するもの

ここから分かる事

多少の下落では、老後資産は破綻しない

さらに重要なのはこれです。

完璧なタイミングは必要ない

多くの人が勘違いしていること

老後の取り崩しでよく言われるのは、

- 下げたら終わり

- タイミングを間違えたら破綻

- 暴落=危険

という考え方です。

しかし、まだ運用1年余りと短い期間ですが、今回の実データから分かる事は違います。

本当に重要なのは「ルール」

一番怖いのは暴落ではありません。

ルールなしで取り崩すことです。

今回のケースでは、

- 通常は取り崩す

- 大きく下げた時だけ止める

これだけです。

たったこれだけのルールで、

資産寿命は2倍以上の期間守られています。

なぜこの方法が有効なのか

理由は、下落時に取り崩すと、

安値で資産を減らすことになる

しかし取り崩しを止めれば、

回復の恩恵を受けられる

この差が、長期的に効いてきます。

では完璧な判断は必要か?

いいえ、完璧な判断の必要はありません。

実際、今回のケースでも、

- 取り崩しを止めたのは2回だけ

- それでも結果に大きな差は出ていない

つまり、

多少の判断のズレでは破綻しない

老後資産の本当の考え方

老後資産は、

- 増やし続けるものではない

- 減ってはいけないものでもない

「どう減らすか」がすべてです

そして重要なのは、

- 無理に増やさない

- 必要な分だけ使う

- 下落時だけ注意する

このバランスです。

老後資産は「減らしていい」

今回の結論をまとめます。

- 資産は計画的に減らしていい

- 暴落してもすぐに破綻はしない

- 完璧なタイミングは不要

- ただしルールは必要

- できるだけお金に働いてもらう

老後資産は「守るもの」ではなく「使うもの」

そして、

一番大事なのは“減らし方”です

この考え方が、これからの年金生活の安心につながると感じています。

そして、このシミュレーションと実績は、今後も継続して検証して報告していきます。

コメント