-若者が将来を心配しすぎなくてもいい理由

SNSで広がる「NISA貧乏」という言葉

最近、SNSを見ているとこんな言葉を見かけます。

「NISA貧乏」

新NISAを使って投資するあまり、

生活が苦しくなってしまう若者のことを指す言葉のようです。

たしかに最近は

- 月10万円は投資しないと老後は破綻する

- NISA満額が常識

- 投資しない人は負け組

そんな極端な言葉も見かけます。

それを見て

「将来が不安だから投資しないと…」

と思う若い人も多いのではないでしょうか。

しかし、少し冷静に数字を見てみると

そこまで極端に心配する必要はないということが分かります。

「老後2000万円」が不安の原因

NISA貧乏という言葉が生まれた背景には、いわゆる

があります。

これは平均的な夫婦のモデルで

| 項目 | 金額 |

|---|---|

| 年金 | 約21万円/月 |

| 生活費 | 約26万円/月 |

| 不足額 | 約5万円/月 |

という試算から生まれた数字です。

つまり

毎月5万円不足する

という計算です。

すると、これを30年続けると

5万円×12か月×30年=約1800万円

おおよそ

2000万円

になるという話でした。

しかしこの数字は「平均値」

しかし、ここで大事なポイントがあります。

この数字は

平均的な家庭の試算にすぎません。

例えば

- 生活費が少なければ不足額は減る

- 年金が多ければ不足額は減る

- 資産があれば不足しない

つまり

全員が2000万円必要というわけではない

のです。

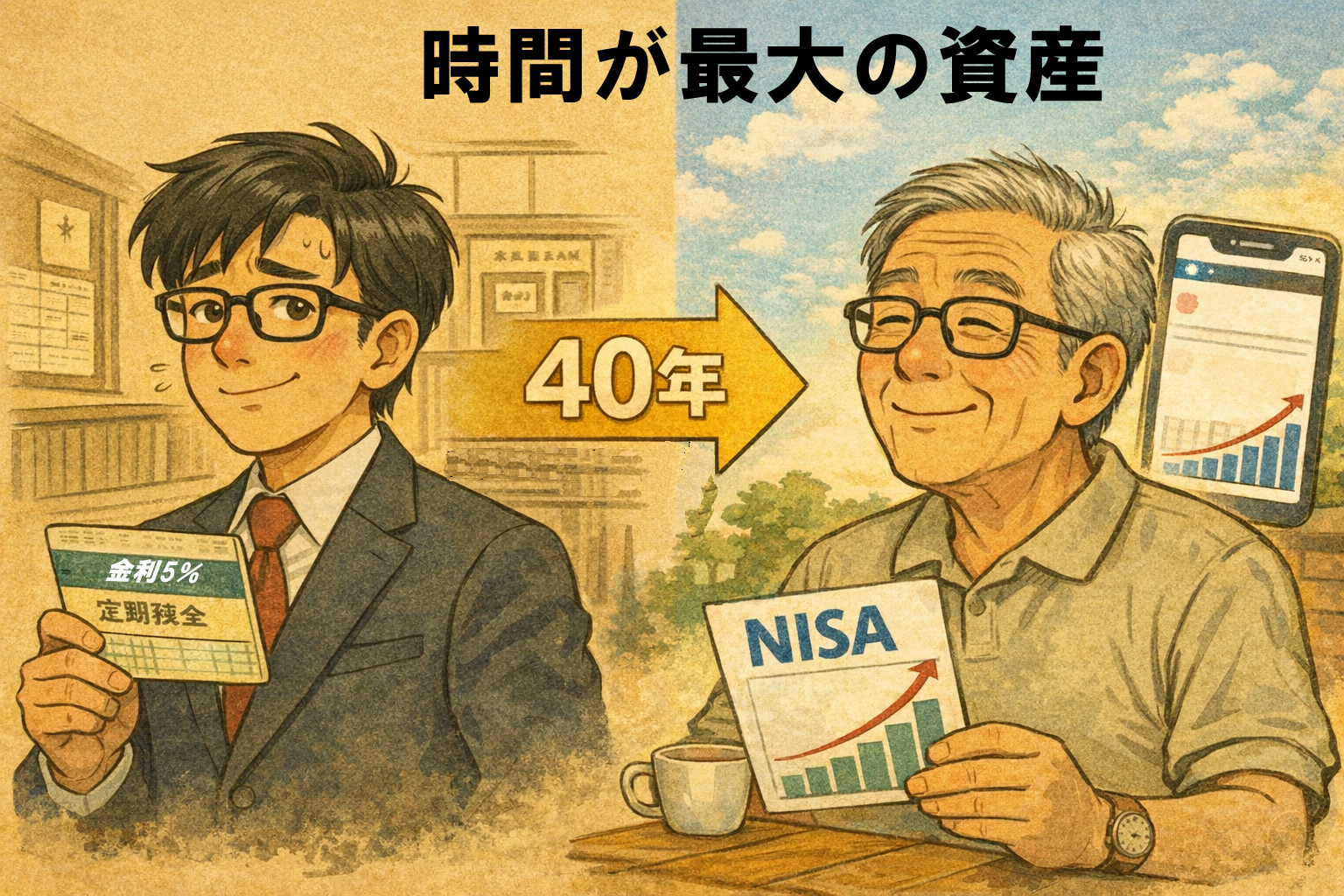

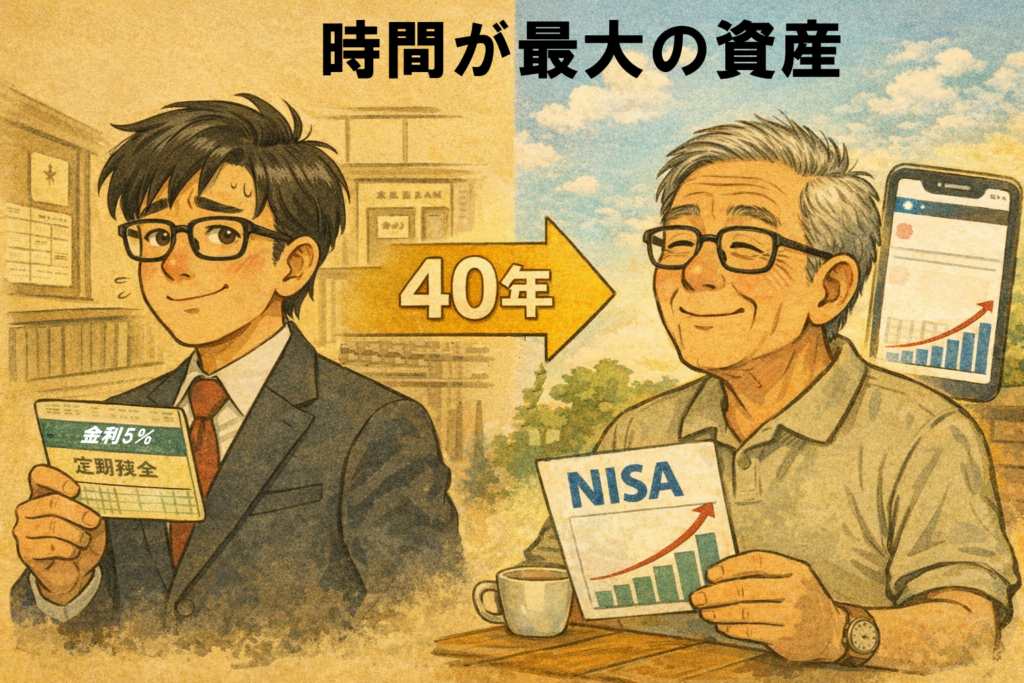

若い世代はまだ40年ある

20代の若者が65歳になるまで

約40年

あります。

この40年という時間は

資産形成にとってとても大きな意味があります。

例えば

毎月3万円を投資して

年5%で運用した場合

A = P(1+r)^n

30年ほどで

約2500万円

になります。

つまり

生活を削ってまで

月10万円投資しなくても

老後資金は作れる可能性が高いのです。

インフレも考える必要がある

もちろん将来は物価も変わります。

仮に物価が年2%上がるとすると

40年後の物価は

y=(1.02)^x で、

約2.2倍

になります。

ただし、物価が上がれば

- 給料も上がる

- 年金も物価に合わせて調整される

仕組みがあります。

つまり

「今の2000万円」が

そのまま必要になるわけではありません。

NISA貧乏になる必要はない

投資はとても大切です。

しかし

- 旅行を我慢

- 趣味を我慢

- 食事を削る

そこまでして投資する必要はありません。

むしろ資産形成で一番大切なのは

長く続けること

です。

例えば

| 毎月の投資 | 30年後(年5%) |

|---|---|

| 1万円 | 約830万円 |

| 3万円 | 約2500万円 |

| 5万円 | 約4100万円 |

少額でも長く続けることで、大きな資産になります。

SNSの情報は極端になりやすい

SNSでは

- 大成功した人

- 大きく稼いだ人

の話が目立ちます。

その結果、「普通の投資」が見えにくくなります。

しかし現実の資産形成は地味でゆっくりしたものです。

将来は思ったより暗くない

若い世代は

- どうせ年金はもらえない

- このままでは老後は破綻する

という情報をよく見ます。

しかし実際には

- 年金制度は続く可能性が高い

- 投資環境は今は昔よりずっと良い

むしろ資産形成のチャンスは増えています。

そして、何よりも若い人たちは

今のお金は少ない。

でも、時間はとても多い。

という事は、複利の効果は最大です。

まとめ

NISA貧乏という言葉は、少し大げさな表現かもしれません。

投資は大切ですが

生活を犠牲にする必要はない

のです。

大切なのは

- 無理をしない

- 長く続ける

- 少しずつ資産を作る

その積み重ねです。

SNSの極端な情報 vs 現実

| SNSのイメージ | 実際の資産形成 |

|---|---|

| NISA満額が常識 | 少額でもOK |

| 月10万投資 | 3〜5万でも十分 |

| 短期間で資産形成 | 長期投資が基本 |

将来の不安に振り回されるより

今の生活も大切にしながら投資する

それが一番現実的な資産形成なのかもしれません。

関連記事

コメント