― わずか0.8%の下落で老後破産を想像するのは、人間として正常な反応です ―

S&P500が元気のなかった2026年1月

一昨日、昨日と、わずかに持ち直したS&P500。

まるで冬の朝、布団の中から顔だけ出して「今日は会社を休もうかどうか」と悩んでいるサラリーマンのような、控えめな回復でした。

1月に入ってからというもの、私の心のオアシス、精神安定剤、人生のセーフティネット――その名も S&P500 が、見事に“ジェットコースター”ではなく“老人用リハビリ階段”のような値動きをしております。

2026年1月に入ってからというもの、私の心のオアシスであり、精神安定剤であり、老後の生命維持装置でもあるS&P500は、派手なジェットコースターではなく、「老人用リハビリ階段」のような値動きを続けています。

ドン、と下がる。

少し上がる。

そしてまた、静かに下がる。

まるで盆踊りの練習か、あるいは居酒屋を出たあとの自分の足取りを、後ろから客観的に見ているような動きです。

数字で見れば誤差、感情で見れば世界恐慌

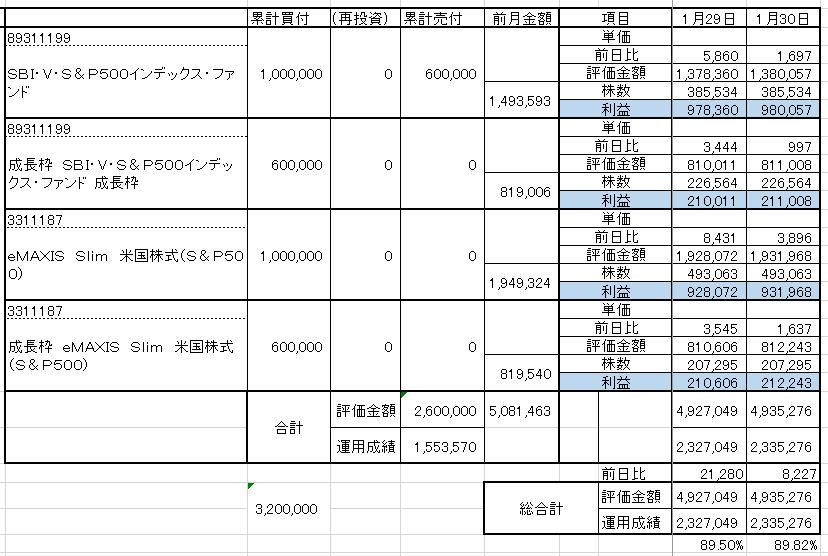

1月初め、私のS&P500投資信託の評価額は507万円でした。

そこから生活費として10万円を取り崩し、現在の評価額は493万円。

計算すると、

(507万円 − 10万円 − 493万円)= 約4万円のマイナス

率にして約0.8%の下落です。

経済学的には誤差の範囲。

投資理論的にはノイズ。

長期投資家にとっては「無視してよい変動」です。

しかし、感情的には違います。

脳内ではすでに、

「老後破産シミュレーション第1話:夫婦、橋の下へ」

が上映されています。

人間の脳は、統計よりも物語を信じるようにできているようです。

なぜ2026年1月、S&P500は停滞したのか

今回の停滞には、明確な理由があります。

最大の要因は、FRBの金融政策を巡る不透明感です。

2024年から2025年にかけてのS&P500上昇は、「利下げ期待」によって支えられてきました。

金利が下がれば、

・企業の借入コストが下がる

・設備投資が増える

・消費が刺激される

・企業利益が増える

という好循環が期待できるためです。

株価は未来を先取りして動きます。

つまり、「利下げが来る」という期待だけで株価は上がるのです。

しかし2026年初頭、市場は「利下げが本当に来るのか?」という疑問を持ち始めました。

雇用は依然として堅調で、インフレも完全には収まっていません。

FRBは景気を冷やしすぎず、かつインフレも抑えなければならないという、非常に難しい舵取りを迫られています。

このような「政策不透明期」には、株価は方向感を失いやすくなります。

金利が下がると株価が上がる理由(投資の基本)

ここで改めて、金利と株価の関係を整理しておきます。

金利が下がると、

① 企業

→ 借入コストが下がり、投資が増える

→ 将来の利益が増える

→ 株価上昇要因

② 消費者

→ 住宅ローン・自動車ローン負担が減る

→ 消費が増える

→ 企業利益増加

→ 株価上昇要因

③ 投資資金の流れ

→ 債券利回りが低下

→ 株式の魅力が相対的に上昇

→ 株式市場へ資金流入

このため、利下げは株式市場にとって追い風になります。

逆に言えば、「利下げが遅れるかもしれない」という不安は、株価の上値を抑える要因になります。

それでもS&P500の長期成長力は変わらない

短期的には停滞しているS&P500ですが、長期的な成長の前提は変わっていません。

S&P500は過去、

・ITバブル崩壊

・リーマンショック

・コロナショック

といった数々の危機を乗り越えながら、長期的には上昇を続けてきました。

これは単なる偶然ではありません。

S&P500は、

・Apple

・Microsoft

・NVIDIA

・Amazon

など、世界の経済を支配する企業群の集合体です。

つまり、S&P500に投資するということは、アメリカ経済そのものに投資することです。

私の老後資産計画と「永久機関」という夢

現在、私は毎月5万円を取り崩す前提で資産計画を立てています。

理論上、このままでは80歳前後で資産はゼロになります。

しかし、もし平均年率5%で資産が成長すれば、

・取り崩しても

・取り崩しても

・資産が減らない

という「夢の永久機関型資産モデル」が成立します。

もちろん現実は、そんなに単純ではありません。

相場は上がり、下がり、時には暴落します。

しかし、長期投資の本質は、短期の変動ではなく、経済の成長そのものに賭けることです。

長期投資で最も難しいのは「感情の管理」

投資で最も難しいのは、銘柄選びでも、タイミングでもありません。

自分の感情をコントロールすることです。

株価が下がると、不安になります。

売りたくなります。

しかし歴史的に見れば、多くの投資家が損をする最大の理由は、

「下がったときに売り、上がったときに買う」

という感情的な行動です。

長期投資の成功は、優れた分析よりも、冷静な忍耐によってもたらされます。

S&P500は、老後を支える「不完全だが最良の相棒」

2026年1月は、マイナススタートでした。

しかし、長期投資家にとって重要なのは、月単位の結果ではなく、10年単位の結果です。

相場は混沌とし、未来は不確実です。

それでも、私はS&P500を信じて投資を続けます。

なぜなら、これは単なる金融商品ではなく、

世界最大の経済の成長に参加する手段だからです。

短期では裏切ることもあるでしょう。

しかし長期では、きっと――

老後を支える、最も信頼できる相棒であり続けると信じています。

そして今日もまた、コーヒーを片手にチャートを眺めながら、自分に言い聞かせるのです。

「最大の敵は、相場ではない。自分の感情である」と。

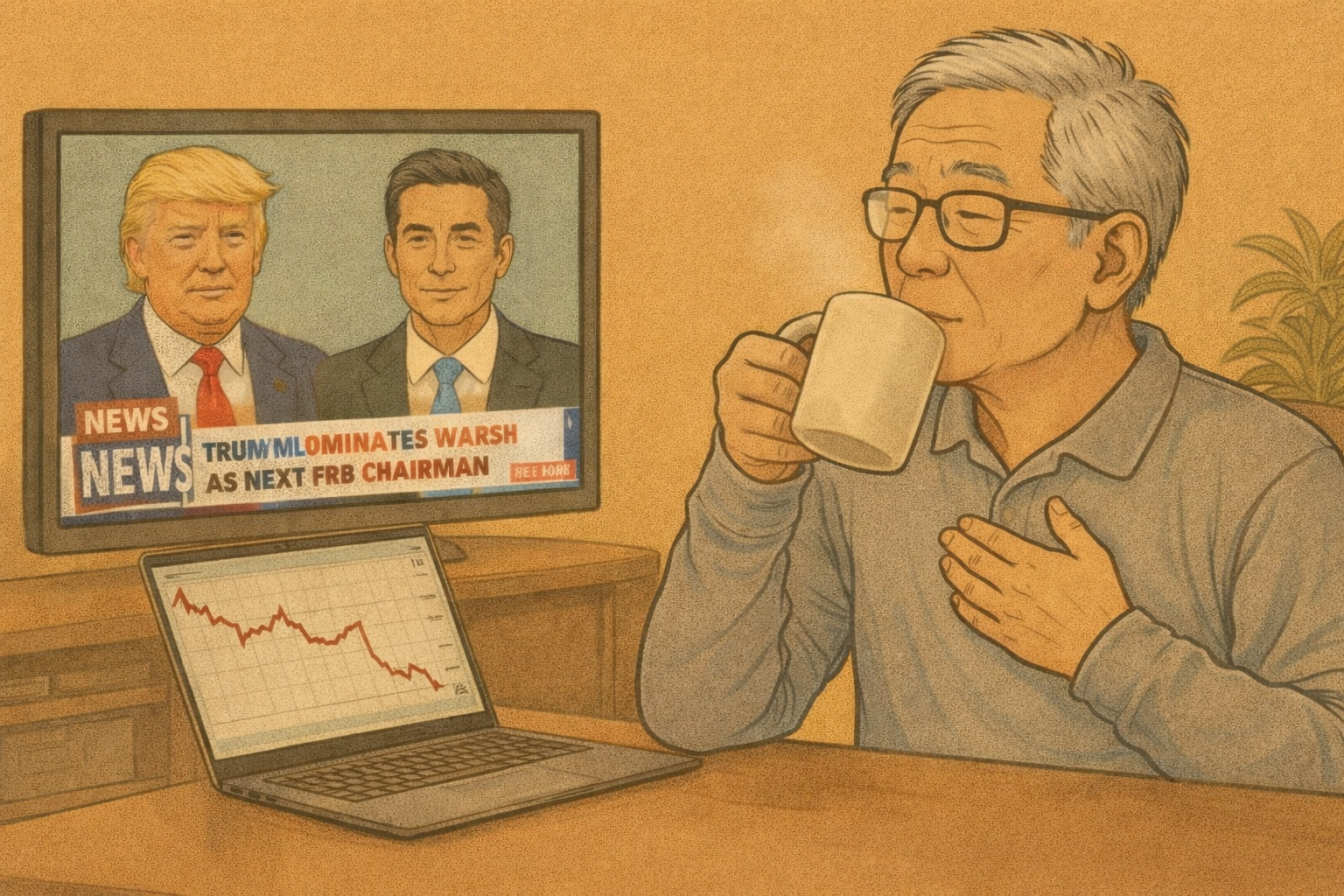

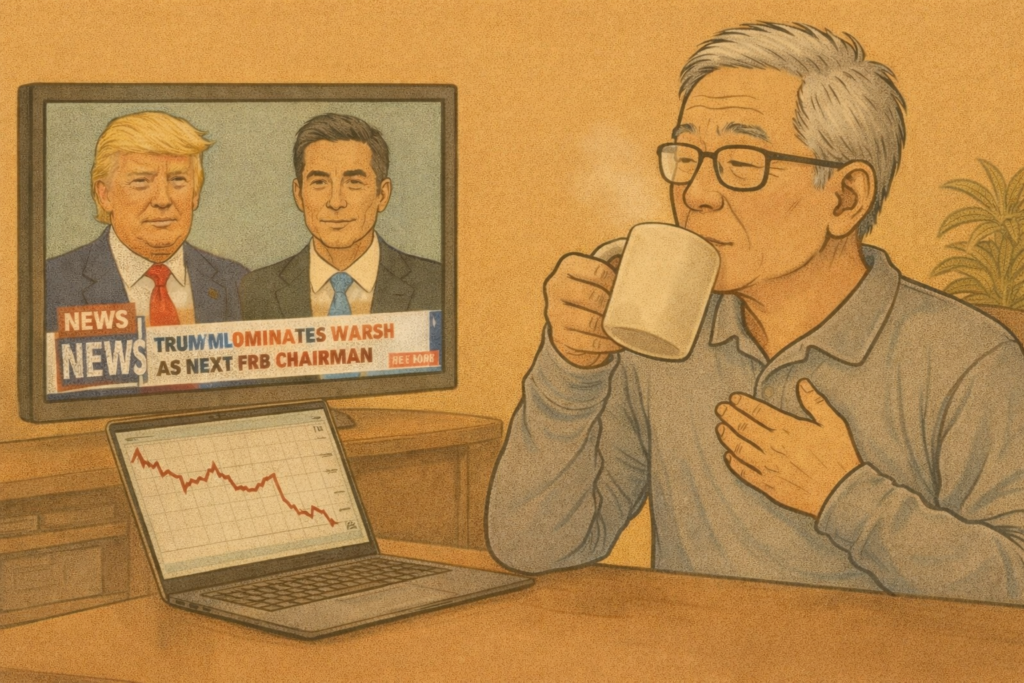

皆様 朗報です

――そんなS&P500ファンの皆さまに朗報です。

トランプ大統領が、次期FRB(連邦準備制度理事会)議長に ケビン・ウォーシュ氏 を指名しました。

この人物、かつては典型的な“タカ派”――

「インフレは悪、金利は上げろ、金融引き締めこそ正義」という金融界の体育会系。

ところが最近は一転して、

「今の金利は高すぎる」「利下げ余地は十分ある」

と、まるで思想転向した元革命家のような発言を連発。

トランプの主張と見事に共鳴しております。

ここで経済学的に重要なのが 金利低下の波及効果 です。

まず、企業側。

金利が下がると資金調達コストが低下し、

・設備投資

・研究開発

・M&A

に資金を回しやすくなります。

これは将来キャッシュフローの増加=株価の理論的上昇要因。

次に家計側。

住宅ローン、マイカーローン、カードローンの金利が下がれば、

消費意欲が刺激され、需要が拡大。

需要が増えれば企業売上が増え、利益が増え、株価に反映される。

経済学の教科書にそのまま載っている教科書通りの好循環モデルです。

さらに金融市場全体の資金移動。

金利低下=債券利回り低下=預金の魅力低下。

すると投資家は、

「安全だが儲からない資産」から

「リスクはあるが期待収益が高い資産」へ資金を移動させます。

つまり、債券市場 → 株式市場 への資金シフト。

これが株価上昇圧力になります。

理論上は、まさに“三方良し”。

企業良し、家計良し、株式市場良し。

まるで経済政策界の“三本の矢”ですが、こちらはちゃんと理論的裏付けがあります。

これからの期待

私は何度も書いていますが、政治家としてのトランプの政策には反対する部分が多いです。

特に同盟国への関税政策などは、経済合理性よりも感情優先で、

サプライチェーンを壊し、インフレを助長し、長期的には自国経済にもマイナスです。

しかし、ビジネスマンとしてのトランプの“景気刺激志向”には賛成する部分も多い。

今回のウォーシュ指名もその一つです。

もっとも、FRB議長は上院承認が必要。

公聴会では反対意見も出るでしょう。

ただし現実政治としては、

「トランプのゴリ押し × 党派力学 × 支持基盤」

という三位一体の圧力がかかり、最終的には通る可能性が高い。

アメリカ政治は理論経済より政治経済学で動きます。

興味深いのは、指名報道後も株価は小幅下落し、ドル高が進んだ点です。

これは市場がまだ「期待より現実」「理論より不確実性」を重視している証拠。

政策期待だけでは相場は動かず、

インフレ率、雇用統計、企業決算、地政学リスク――

現実のデータが最終的な価格形成を支配します。

つまり、相場は理論だけでなく、感情と不安と疑念と希望の集合体。

まさに“集団心理の金融市場版”です。

それでも、この人事は中長期的に見れば、

S&P500にとって高値更新の起爆剤である可能性は十分にあります。

コメント