― 暴落時こそ「何もしない勇気」が資産を守る ―

ちょっと焦りました

ちょっと焦っています。

いや、「ちょっと」ではありません。

評価額を確認するたびに、心拍数が1%ずつ上昇している気がします。

どうやらアメリカ株が、またしても大きく揺れているようです。

朝、コーヒーを飲みながら証券口座を開き、評価額を確認した瞬間、

「これは夢ではないか」

と一瞬期待しましたが、残念ながら現実でした。

寝ている間に、約10万円の資産が静かに消えていました。

株式市場は、時に非常に現実的です。

なぜアメリカ株は突然下落するのか

今回の下落の背景には、いくつかの要因があります。

その一つが、政治的不確実性です。

株式市場は、企業の業績だけでなく、

・政治情勢

・外交関係

・政策発言

などにも大きく影響を受けます。

特にアメリカは世界最大の経済大国であり、その政策は世界中の市場に影響を与えます。

市場が最も嫌うのは、「不確実性」です。

良いニュースでも悪いニュースでも、内容が明確であれば市場は対応できます。

しかし、先が読めない状況では、投資家はリスクを避けるために株式を売却する傾向があります。

これが短期的な株価下落の主な原因です。

朝起きて評価額を見た瞬間、「夢であってほしい」と思いましたが、残念ながら夢ではありませんでした。

年初一括投資と積立投資、どちらが有利なのか

このような下落局面でよく話題になるのが、

「年初一括投資と積立投資、どちらが良いのか」

という問題です。

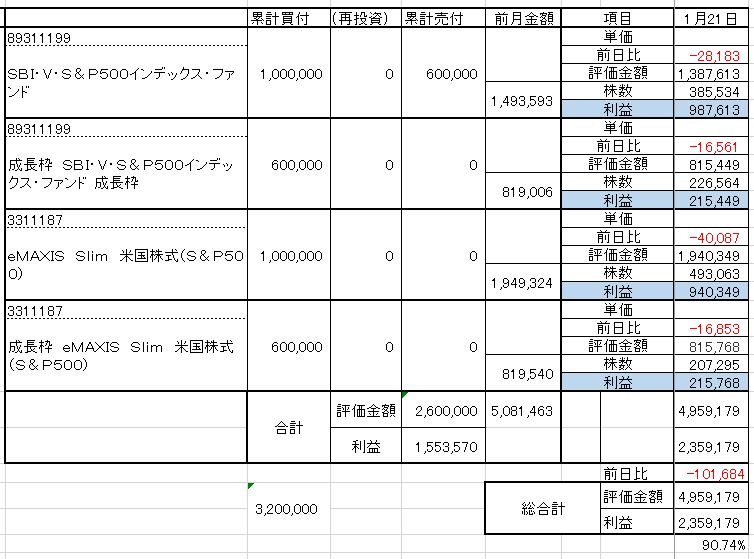

NISAを利用している方の中には、成長投資枠240万円を1月に一気に投じる、

いわゆる年初一括派の方も多いと思います。

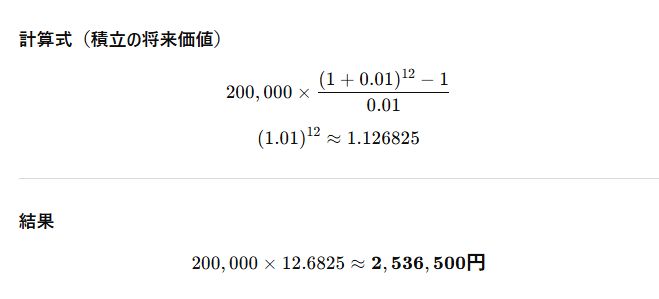

仮に、毎月1%ずつ上昇し、年間で約12%のリターンが得られると仮定する。

そうすると、1月に240万円を投資した場合、年末には約268.8万円になり、約28.8万円の増加になります。

一方で、給与から毎月20万円ずつ投資していくと、複利効果は効くものの、1年後の評価額は約253.6万円程度。

増加分は約13.6万円です。

数字だけを見ると、年初一括は確かに魅力的です。

「最初からお金がある人は有利だなあ」と思わずにはいられません。

これは、「時間」が投資リターンを生むためです。

市場に長く資金を置いておくほど、複利効果が働きます。

しかし現実には「精神的な負担」も重要な要素

もっとも、それは「確実に右肩上がりなら」という、非常に重要な但し書き付きの話ですが。

理論上は年初一括投資が有利でも、実際には精神的な負担という問題があります。

投資直後に株価が下落すると、

「今すぐ売った方がいいのではないか」

という不安が生まれます。

そして多くの投資家が、

・高値で買い

・安値で売る

という結果になってしまいます。

これは投資において最も避けるべき行動です。

積立投資の最大のメリットは、この心理的負担を軽減できる点にあります。

とはいえ、どんなに世界が不安定になっても、長い目で見れば、バブル崩壊以降の日本を除いて、多くの国は経済成長を続けてきました。

(戦争の真っただ中にある国や、経済活動が制限される独裁国家を除けば。)

特にアメリカは回復の早い国だと思います。

リーマンショックのときも、ITバブル崩壊のときも、日本が「まだ痛い、まだ痛い」と言っている間に、アメリカはさっさと立ち直っていました。

同盟国とはいえ、回復力にはかなり差があるように感じます。

年金生活者にとって最も重要なのは「資産を守ること」

現役時代であれば、株価下落は「買い増しの機会」です。

しかし年金生活者にとっては、事情が異なります。

追加投資が難しいため、

「資産を減らしすぎないこと」

が最優先になります。

これは投資戦略の転換点です。

攻めの投資から、守りの投資へ。

リターンの最大化より、リスクの最小化が重要になります。

暴落時に最も有効な戦略は「何もしないこと」

株価が下落すると、何か行動したくなります。

売却するべきか。

乗り換えるべきか。

現金化するべきか。

しかし、長期投資において最も有効な戦略は、

何もしないこと

である場合が多いのです。

市場は短期的には不安定ですが、長期的には成長する傾向があります。

焦って行動することが、最も大きな損失を生む原因になることもあります。

最大のリスクは「市場」ではなく「自分の感情」

私はというと、増資の予定はなく、2か月に1回、資産を取り崩しながら生活しています。

そのため、短期の下落は心理的に大きな影響を与えます。

しかし、今すぐ資産が必要な状況ではありません。

だからこそ、慌てずに市場を見守ることができます。

投資における最大のリスクは、市場の変動ではなく、自分自身の感情です。

不安や恐怖によって行動すると、長期的なリターンを損なう可能性があります。

相場が不安定なときこそ、冷静さが最大の資産になる

株価は今日も動いています。

上がる日もあれば、下がる日もあります。

しかし、長期投資の本質は変わりません。

短期の変動に振り回されず、経済の成長に参加し続けることです。

そして今日も私は、コーヒーを飲みながらチャートを眺めています。

画面を見る回数を減らすこと。

それが、今の私にできる最も有効なリスク管理かもしれません。

焦らず、慌てず、静かに。

これが、年金生活者である私の投資との向き合い方です。

コメント